Sichern Sie Ihre Arbeitskraft - so vermeiden Sie existenzbedrohende finanzielle Einbußen. Und sorgen Sie rechtzeitig für die Menschen, die Ihnen am Herzen liegen.

Berufsunfähigkeit: Jeder Vierte wird berufsunfähig! Schutz für Sie und Ihre Familie

Warum brauchen Sie ein Berufsunfähigkeitsversicherung (BU)?

Absichern: Schützen Sie sich und Ihre Familie. Im Falle einer Berufsunfähigkeit zahlt diese die vereinbarte Rente.

Vorsorgen: Die BU sorgt dafür, dass Ihre Einkommen während der Zeit der Berufsunfähigkeit nicht knapp wird.

- Als Überbrückungshilfe, wenn der private Krankenversicherer nach 6 Monaten die Leistung einstellt.

- Für den Einsatz zur betrieblichen Altersvorsorge geeignet.

Vorteile

- Volle Leistung schon ab 50 % Berufsunfähigkeit

- Zahlung der Berufsunfähigkeitsrente (auch rückwirkent), wenn feststeht, dass Berufsunfähigkeit voraussichtlich mindestens 6 Monate bestehen wird

- Arbeitsunfähigkeitsleistung ab sechsmonatiger Arbeitsunfähigkeit

- Für den Einsatz in der betrieblichen Altersversorgung geeignet

- Verzicht auf die Prüfung, ob Sie auch eine andere Tätigkeit ausüben könnten (Verzicht auf abstrakte Verweisung)

- Kostenlose professionelle Unterstützung bei Rehabilitations- und beruflichen Wiedereingliederungsmaßnahmen und Beteiligung an den Kosten einer Maßnahme bis max. zum 6fachen der versicherten Berufsunfähigkeitsrente

- Weltweiter Versicherungsschutz

- Überbrückungshilfe für max. 6 Monate, wenn der private Krankentagegeldversicherer die Krankentagegeldzahlung einstellt

- Vertragsanpassung an eine neue Lebenssituation ohne erneute Gesundheitsprüfung über das Lebensphasenkonzept möglich

- Infektionsklausel

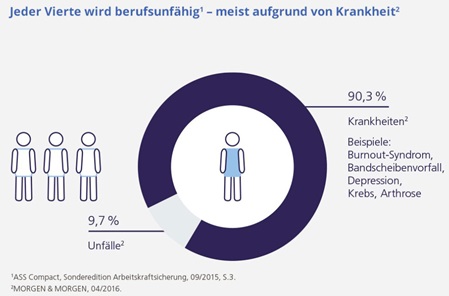

Jeder Vierte wird berufsunfähig

Gerade Menschen in den vermeintlich ungefährlichen Berufen mit Bürotätigkeit unterschätzen das Risiko, berufsunfähig zu werden.

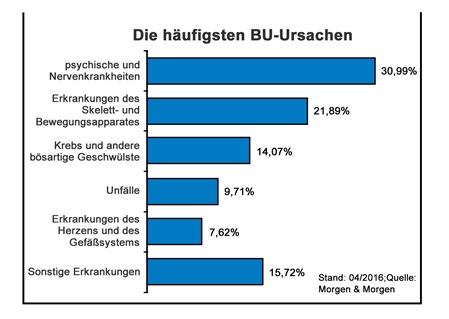

Jedoch trifft es druchschnittlich jeden Vierten. Die häufigsten Ursachen sind psychische Erkrankungen, Erkrankungen des Skelett- und Bewegungsapparats sowie Krebs.

Was passiert, wenn Sie nicht mehr arbeiten können?

Auf andere können Sie sich nicht verlassen: Arbeitgeber und Krankenkasse zahlen nur zeitlich begrenzt und vom Staat ist nur wenig zu erwarten. Für alle, die 1961 oder später geboren sind, gibt es keine gesetzliche Berufsunfähigkeitsrente mehr, sondern nur noch eine abgestufte Erwerbsminderungsrente je nach täglicher Arbeitsfähigkeit. Der zuletzt ausgeübte Beruf spielt hierbei keine Rolle. Selbstständige erhalten in der Regel gar keine Leistungen.

Wir empfehlen: Absicherung in jedem Alter bedenken

Stellen Sie einen frühen und passgenauen Schutz gegen die finanziellen Folgen einer Berufsunfähigkeit in den Mittelpunkt Ihrer Absicherung, um Ihren Lebensstandard zu sichern - auch Ihrer Familie zuliebe. Denn bei Einkommensverlust steht die Existenz der ganzen Familie auf dem Spiel. Denken Sie auch an die Absicherung, wenn Sie erst am Anfang Ihrer Karriere stehen. Als Berufsanfänger können Sie dank Ihres jungen Alters und Ihres meist guten Gesundheitszustands von günstigen Beiträgen profitieren.

Wir sind für Sie da, wenn Sie Hilfe benötigenWenn Sie Ihren Beruf nicht mehr ausüben können, änder sich Vieles. Mit der BerufsunfähigkeitsVorsorge von Zurich sind Sie umfassend abgesichert. Dabei geht der Schutz weit über die Zahlung einer Rente hinaus. Sie sind nicht nur finanziell abgesichert, sonder profitieren z. B. auch von unserer Beratung und Betreuung bei Rehabilitaionsmaßnahmen und bei der Rückkehr in Ihren Beruf. Denn die meisten Betroffenen wollen ihre berufliche Tätigkeit gern wieder aufnehmen.

Wir schützen Ihre Existenz

Schnell und einfach beantragen

Wir beraten Sie fachkundig und nutzen moderne Antragsprüfungssysteme. Manchmal wird darüber hinaus eine Gesundheitsprüfung notwendig. Mit dem Zurich Medizin Check geht das unkompliziert an einem Ort Ihrer Wahl, z. B. zu Hause oder am Arbeitsplatz.

Finanziell rundum abgesichertSie erhalten Ihre Leistung vom ersten Tag an.

- Berufsunfähigkeitsrente

Im Leistungsfall erhalten sie eine monatliche Rente für die Dauer der Berufsunfähigkeit, max. bis zum Ende der vereinbarten Leistungsdauer. Die Rente zahlen wir, wenn Ihre Berufsunfähigkeit voraussichtlich mindestens 6 Monate bestehen wird - auch rückwirkend! - Leistung auch bei Arbeitsunfähigkeit

Waren Sie mindestens 6 Monate ununterbrochen arbeitsunfähig, erhalten Sie rückwirkend eine Arbeitsunfähigkeitsleistung in Höhe der versicherten Berufsunfähigkeitsrente. - Überbrückungshilfe

Stellt Ihr privater Krankenversicherer die Krankentagegeldzahlung wegen Berufsunfähigkeit im Sinner der Krankentagegeldversicherung ein, erhalten Sie von Zurich für maximal 6 Monate eine Leistung in Höhe der vereinbarten Berufsunfähigkeitsrente, um eine lückenlose Absicherung sicherzustellen. - Weltweiter Versicherungsschutz

Ihr Versicherungsschutz gilt unabhängig davon, wo Sie sich aufhalten.

Flexibler Schutz, der mitwächst

Den Umfang Ihrer Absicherung können Sie flexibel Ihren Bedürfnissen anpassen.

- Inflationsschutz

Sie entscheiden, ob und wie Ihr Beitrag und Ihre Berufsunfähigkeitsrente jährlich erhöht werden sollen. Damit können Sie die Inflation ausgleichen (Beitragsdynamik). Unabhängig von einer Beitragsdynamik können Sie eine Erhöhung der Berufsunfähigkeitsrente im Leistungsfall vereinbaren (Leistungsdynamik). - Lebensphasenkonzept

Sie entscheiden, ob Sie Ihren Versicherungsschutz bei bestimmten Ereignissen (z. B. bei Heirat oder Geburt eines Kindes) oder alle 5 Jahre ab Vertragsabschluss an veränderte persönliche Bedürfnisse anpassen möchen

Umfassendes Serviceangebot im Leistungsfall

Wir bieten Ihnen eine umfangreiche Beratung und Unterstützung bei der Rehabilitaion und bei der möglichen Wiedereingliederung an. Für eine durchgeführte medizinische Rehabilitations- oder eine berufliche Reintegrationsmaßnahme übernehmen wir die Kosten bis zum Sechsfachen der monatlichen Berufsunfähigkeitsrente.

Zurich Medizin Check - Gesundheitsprüfung unabhängig von Zeit und Ort

Bei höheren Berufsunfähigkeitsrenten sind in der Regel weitergehende ärztliche Untersuchungen erforderlich. Profitieren Sie von unserem ANgebot, die erforderlichen Untersuchungen an einem Ort Ihrer Wahl durchzuführen - dem Zurich Medizin Check. Damit werden auf Wunsch erforderliche Untersuchungen an einem Ort Ihrer Wahl durchgeführt.

Auf Wunsch kommt eine examieniert Pflegekraft zu Ihnen nach Hause oder an Ihren Arbeitsplatz und führt die Untersuchungen vor Ort durch. Den Termin für die Gesundheitsprüfung bestimmen Sie selbst. Es fallen für Sie keine Wartezeiten wie in einer Arztpraxis an.

Die Untersuchung dauert ca. 45 Minuten. Dabei werden alle erforderlichen medizinischen Daten und Proben erhoben. Die DAuer der Befragung richtet sich nach Ihrer persönlichen Gesundheitshistorie.

Setzen Sie auf Kompetenz und Innovation

Unabhängige Experten zeichen die Zurich Gruppe und deren Produkte zur Einkommensabsicherung immer wieder mit hervorragenden Noten aus und bestätigen damit unsere

- leistungsstarken Produkte

- bedarfsgerechte Absicherung

- besonders kundenfreundlichen Versicherungsbedingungen

- professionelle Leistungsabwicklung

Zurich 100 % Rundumschutz powered by ReIntra

Medizinische Beratung bei Berufsunfähigkeit

- Kompetenete Beratung zu Möglichkeiten einer optimalen medizinischen Versorgung

- Fachliche Unterstützung bei der Auswahl geeigneter Rehabilitationsmaßnahmen

- Ermittlung und Begleitung erforderlicher Maßnahmen zur medizinischen Versorgung und Rehabilitation

Hilfe zur beruflichen Wiedereingliederung

- Unterstützung bei der Feststellung von Leistungsträgern für Maßnahmen der beruflichen Wiedereingliederung

- Ermittlung des vorhandenen Leistungsvermögens

- Beratung bei der Auswahl geeigneter Fortbildungs- und Umschulungsmaßnahmen

- Übernahme der anfallenden Kosten für eine durchgeführte Maßnahme in Höhe von maximal dem 6-fachen der versicherten monatlichen BU-Rente.

Beispiel aus der Praxis

34-jährige Frau, selbstständig mit Büroservice und Buchhaltung

Unfall als Sozia auf dem Motorrad

Nicht dislozierte Wirbelkörperfraktur LWK 2, keine Beteiligung von Nerven oder Rückenmark, konservative Behandlung, keine Operation

Unter adäquater Therapie keinerlei Verbesserung

Einschaltung ReIntra Rehamanagement nach 6 Monaten BU (Kosten ca. 3.000 €)

Einleitung eines speziellen Klinikprogrammes (400 km entfernt, einzige Klinik in Deutschland, die dieses Programm anbietet, keine Verträge mit den Krankenkassen) Kosten durch Versicherung getragen ca. 8.000 €

Klinikaufenthalt 5 Wochen

Seither voll arbeitsfähig, Wiederaufnahme der selbstständigen Tätigkeit in vollem Umfang (bis heute)

Erwerbsunfähigkeit: Vorsorge für Berufsanfänger und Selbstständige entscheidend

Gerade Berufsanfänger und Selbstständige haben zum Berufsstart meist keine gesetzliche Absicherung bei Erwerbsunfähigkeit. Die private Vorsorge ist für sie ganz entscheidend.

Wenn Sie in den ersten fünf Jahren der Berufstätigkeit durch Unfall oder Krankheit erwerbsunfähig werden, haben Sie in der Regel noch keinen Anspruch auf die gesetzliche Erwerbsminderungsrente. Mit der ErwerbsunfähigkeitsVorsorge sicher Sie Ihre Grundversorgung in gewünschter Höhe zu einem günstigen Preis ab:

- Sofortschutz ab Antragseingang

- Vorsorgebonus durch anfänglich dreijährige Leistung bereits bei Berufsunfähigkeit

- Kostenlose professionelle Unterstützung bei Rehabilitationsmaßnahmen

- Möglichkeit, eine bis zu 3%ige Erhöhung der Erwerbsunfähigkeitsrente im Leistungsfall zu vereinbaren

- weltweiter Versicherungsschutz

- Möglichkeit zur späteren Vertragsanpassung an veränderte Lebenssituationen über Lebensphasenkonzept

So funktioniert die ErwerbsunfähigkeitsVorsorge

Wenn Sie in den ersten fünf Jahren der Berufstätigkeit durch Unfall oder Krankheit erwerbsunfähig werden, haben Sie in der Regel noch keinen Anspruch auf die gesetzliche Erwerbsminderungsrente.

Mit der ErwerbsunfähigkeitsVorsorge sichern Sie sich für den Fall der Fälle eine monatliche Grundversorgung.

Sie haben die Wahl

Bei Versicherungsabschluss bestimmen Sie die

- Höhe der monatlich versicherten Rente

- Versicherungsdauer

Im Leistungsfall erhalten Sie für den festgelegten Zeitraum die vereinbarte monatliche Rente.

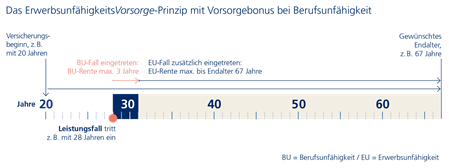

Ihr Plus: Der Vorsorgebonus

Mit der ErwerbsunfähigkeitsVorsorge sicher Sie Ihre Grundversorgung in gewünschter Höhe ab - zu einem fairen Preis und mit einem besonderen integrierten Vorsorgebonus.

Sie erhalten im Leistungsfall für die Dauer von drei Jahren bereits dann die vereinbarte Rente, wenn "nur" der Fall der Berufsunfähigkeit festgestellt wird. Eine Leistungserbringung darüber hinaus erfolgt bei Vorliegen einer Erwerbsunfähigkeit.

Das Prinzip im Überblick

Was leistet die ErwerbsunfähigkeitsVorsorge

Erwerbs- bzw. Berufsunfähigkeitsrente

Wird die versicherte Person während der Versicherungsdauer berufsunfähig bzw. erwerbsunfähig, so zahlen wir die Rente höchstens bis zum Ende der vereinbarten Leistungsdauer. Die Rente wird monatlich im Voraus gezahlt, erstmals zu Beginn des MOnats, der auf den Monat folgt, in dem der Leistungsfall eingetreten ist.

Kundenfreundliche Bedingungen

- rückwirkende Leistungen auch bei verspäteter Anzeige

- weltweiter Versicherungsschutz

- Lebensphasenkonzept: nachträgliche Erhöhung des Versicherungsschutzes ohne erneute Gesundheitsfragen möglich

- Organisatorische Hilfe bei Reha-Maßnahmen: Bei Eintritt des Versicherungsfalls organisiert Zurich kostenfrei die Möglichkeit zu einer Rehabilitations- und Berufsberatung durch anerkannte Fachleute.

Vorsorgebonus

Im Leistungsfall erhalten Sie für eine Dauer von drei Jahren bereits dann die vereinbarte Rente, wenn "nur" der Fall der Berufsunfähigkeit festgestellt wird. Nach Ablauf der drei Jahre wird die Rente in gleicher Höhe weitergezahlt, wenn auch Erwerbsunfähigkeit besteht.

Mit unserem Vorsorgebonus bleiben Ihnen somit drei Jahre Zeit und vor allem finanzielle Mittel, um sich gegebenenfalls beruflich umzuorientieren, falls neben einer Berufssunfähigkeit nicht auch eine Erwerbsunfähigkeit eingetreten sein sollte.

Flexible Vertragsgestaltung

- Leistungsdauer kann gleich oder größer als die Versicherungsdauer festgelegt werden

- Leistungsdauer in allen Berufen bis zum 67. Lebensjahr vereinbar

- abgekürzte Beitragszahlungsdauer möglich

- Einschluss einer garantierten Rentendynamik im Leistungsfall möglich

- Wahl der Überschussverwendung: Beitragsverrechnung oder Erhöhung der Berufsunfähigkeitsleistung (BU-Bonus)

Zurich Medizin Check

Werden beim Abschluss einer Erwerbsunfähigkeitsversicherung bestimmte Absicherungssummen überschritten, ist zusätzlich zu den üblichen Gesundheitsfragen auch eine ärztliche Untersuchung erforderlich. Mit dem Service Zurich Medizin CHeck benötigen Sie dafür keinen Termin mehr bei Ihrem Hausarzt.

Gesundheitsprüfung unabhängig von Zeit und Ort

Auf Wunsch kommt eine examinierte Pflegefachkraft zu Ihnen nach Hause oder an Ihren Arbeitsplatz und führt die Untersuchungen vor Ort durch. Den Termin für die Gesundheitsprüfung bestimmen Sie selbst. Es fallen für Sie keine Wartezeiten wie in einer Arztpraxis an.

Die Untersuchung dauert etwas 45 Minuten. Dabei werden alle erforderlichen medizinischen Daten und Proben erhoben. Die Dauer der Befragung richtet sich nach Ihrer persönlichen Gesundheitshistorie.

Absicherung + Vorsorge mit der Berufsunfähigkeits-Zusatzversicherung.

Möchten Sie Ihre Arbeitskraft für den Fall einer Berufsunfähigkeit absichern und gleichzeitig Vorsorgekapital aufbauen? Dann ist z. B. die fondsgebundene Rentenversicherung - Vorsorgeinvest in Kombination mit einer Berufsunfähigkeits-Zusatzversicherung das richtige für Sie.

Mit dem Wegfall der eigenen Arbeitskraft fehlt die Grundlage, sich selbst und seine Familie zu versorgen. Deshalb sollte eine Berufsunfähigkeitsabsicherung in keiner Vorsorgeplanung fehlen.

- Volle Leistung schon ab 50 Prozent Berufsunfähigkeit

- Zahlung der Berufsunfähigkeitsrente (auch rückwirkend), wenn feststeht, dass Berufsunfähigkeit voraussichtlich mindestens 6 Monate bestehen wird.

- Vertragsanpassung an neue Lebenssituation über Lebensphasenkonzept möglich

- Für den Einsatz in der betrieblichen Altersversorgung geeignet

- Verzicht auf die Prüfung, ob Sie auch eine andere Tätigkeit ausüben könnten (abstrakte Verweisung)

- weltweiter Versicherungsschutz

BerufsunfähigkeitsZusatzversicherung im Überblick

Gegen die finanziellen Folgen der Berufsunfähigkeit können Sie sich durch einen eigenständige Versicherung oder durch eine Berufsunfähigkeits-Zusatzversicherung absichern.

Die Berufsunfähigkeits-Zusatzversicherung kann zusammen mit einer Hauptversicherung - z. B. mit einer fondsgebundenen Rentenversicherung - abgeschlossen werden.

Das leistet die Berufsunfähigkeits-Zusatzversicherung

Die Zurich Berufsunfähigkeits-Zusatzversicherung beinhaltet folgende Leistungen – unabhängig mit welcher Hauptversicherung Sie diese kombinieren:

Berufsunfähigkeitsrente

Wird der Versicherungsnehmer während der Versicherungsdauer zu mindestens 50 % berufsunfähig, so zahlen wir die vertraglich vereinbarte Rente für die Dauer der Berufsunfähigkeit, längstens bis zum Ablauf der vereinbarten Leistungsdauer.

Flexible Vertragsgestaltung

- Möglichkeit, eine 1, 2, oder 3%ige Erhöhung der BU-Rente im Leistungsfall zu vereinbaren

- Den Umfang Ihrer Absicherung können Sie flexibel Ihren Bedürfnissen anpassen.

- Inflationsschutz

- Sie entscheiden, ob und wie Ihr Beitrag und Ihre Berufsunfähigkeitsrente jährlich erhöht werden sollen. Damit können Sie die Inflation ausgleichen.

- Lebensphasenkonzept

- Sie entscheiden, ob Sie Ihren Versicherungsschutz bei bestimmten Ereignissen (z. B. bei Heirat oder Geburt eines Kindes) oder alle fünf Jahre ab Vertragsabschluss an veränderte persönliche Bedürfnisse anpassen möchten.

Leistungsumfang

- volle Beitragsbefreiung und Rentenzahlung ab 50 % Berufsunfähigkeit

- Zahlung der Leistungen auch bei Pflegebedürftigkeit

- dynamisch wachsende Rente durch laufende Überschussbeteiligung während der Berufsunfähigkeit

- volle Leistung auch bei Tätigkeitsverbot wegen Infektionsgefahr

Kundenfreundliche Bedingungen

- rückwirkende Leistungen ab Beginn der Berufsunfähigkeit

- Leistungen erfolgen bereits, wenn feststeht, dass die Berufsunfähigkeit voraussichtlich mindestens sechs Monate bestehen wird

- Verzicht auf die Prüfung, ob auch eine andere als die zuletzt ausgeübte Tätigkeit ausgeübt werden könnte (Verzicht auf abstrakte Verweisung)

- weltweiter Versicherungsschutz

- Lebensphasenkonzept: nachträgliche Erhöhung des Versicherungsschutzes ohne erneute Gesundheitsfragen möglich

- kostenlose professionelle Unterstützung bei Rehabilitationsmaßnahmen

* freiwillige Abwahl "Verzicht auf abstrakte Verweisung" nur möglich in Berufsgruppe 3 vor Vollendung des 50. Lebensjahres

Zurich Medizin Check-Gesundheitsprüfung unabhängig von Zeit und Ort

Nutzen Sie - sofern erforderlich - den Zurich Medizin Check.

Damit werden auf Wunsch erforderliche Untersuchungen an einem Ort Ihrer Wahl durchgeführt, zum Beispiel zu Hause oder am Arbeitsplatz.

Auf Wunscht kommt eine examinierte Pflegefachkraft zu Ihnen nach Hause oder an Ihren Arbeitsplatz und führt die Untersuchungen vor Ort durch. Den Termin für die Gesundheitsprüfung bestimmen Sie selbst. Es fallen für Sie keine Wartezeiten wie in einer Arztpraxis an.

Die Untersuchung dauert etwas 45 Minuten. Dabei werden alle erforderlichen medizinischen Daten und Proben erhoben. Die Dauer der Befragung richtet sich nach Ihrer persönlichen Gesundheitshistorie.

Hauptversicherungen plus BU-Zusatzversicherung

Die Berufsunfähigkeits-Zusatzversicherung kann zusammen mit einer Hauptversicherung abgeschlossen werden, zum Beispiel:

- Basisrente: Basis Renteinvest

- Risikolebensversicherung: Risikoleben

- Fondsgebundene Rentenversicherung: Vorsorgeinvest

BUZinvest

Absicherung der Arbeitskraft quasi "zum Nulltarif"

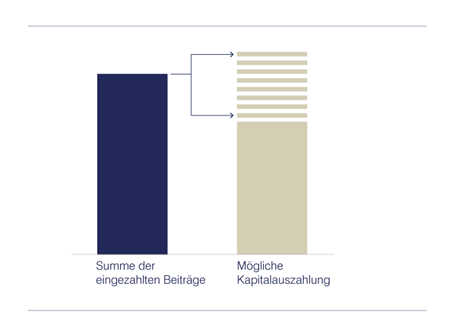

BUZinvest ist eine Berufsunfähigkeits-Zusatzversicherung in Kombination mit unserer fondsgebundenen Rentenversicherung Vorsorgeinvest. Diese Kombination bietet:

- eine Berufsunfähigkeitsabsicherung, bei der Sie am Ende die Möglichkeit haben, die gezahlten Beiträge quasi zurückerstattet zu bekommen

- Renditechancen für renditeorientierte Anleger an den Aktienmärkten

Ein cleveres Prinzip

Im Rahmen von BUZinvest fließen die Sparbeiträge in Fonds. Nach Ablauf der Ansparphase der Vorsorgeinvest erhalten Sie wahlweise eine lebenslange Rente oder Kapitalauszahlung, die von der Fondsentwicklung und eingeschlossenen Kapitalgarantien abhängt. Bei guter Fondsentwicklung können Sie damit rechnen, einen Großteil der Beiträge – oder sogar deutlich mehr – zurückzubekommen.

Bei BUZinvest

- lebenslange Rente oder Kapitalzahlung aus der Vorsorgeinvest

- flexible Fondsanlage (individuell oder gemanagt) nach Ihren persönlichen Wünschen

- Modell "reine Fondsanlage" ohne Garantien möglich (auf Wunsch Einschluss von Kapitalgarantien)

Staatlich geförderter BU-Schutz mit Basisrente

Doppelt Steuern sparen plus doppelt vorsorgen

In Kombination mit einer Basisrente wird die Berufsunfähigkeitsabsicherung ebenfalls steuerlich gefördert, wenn mindesten 50 % der Beiträge dem Aufbau der Altersvorsorge dienen. Sie erhalten volle Versicherungsleistungen schon ab 50 % Berufsunfähigkeit.

Ihr Vorteil: Bei Berufsunfähigkeit übernimmt Zurich die Beitragszahlung für Ihre Basisrente. Ihre Altersvorsorge bleibt in voller Höhe erhalten, ohne dass Sie einen weiteren Cent dafür zahlen.

Berufsunfähigkeits-Zusatzversicherung und Basisrente

Kombiniert mehr Vorteile:

- lebenslange Rentenzahlung aus der Basisrente bis max. zum versicherten Endalter

- Berufsunfähigkeitsrente bereits ab 50 % Berufsunfähigkeit

- steuerliche Förderung der Beiträge zur Basisrente und Berufsunfähigkeits-Zusatzversicherung

- Bei Berufsunfähigkeit wird die Beitragszahlung für die Basisrente bis zum Beginn der Rentenzahlung übernommen plus Rentenzahlung aus der BUZ.

So funktioniert das attraktive Modell

Ihre Beiträge zur Basisrente und zu einer mit ihr verbundenen Berufsunfähigkeits-Zusatzversicherung werden vom Finanzamt als Sonderausgaben anerkannt. Und das bis zur gesetzlichen Höchstgrenze von 22.767 Euro für Ledige. Bei zusammen veranlagten Ehegatten verdoppelt sich der Betrag sogar auf 45.534 Euro.

Grundfähigkeits-Schutzbrief - versichert sind Grundfähigkeiten und Beeinträchtigungen.

Sinnvoller Schutz für Handwerker, Hausfrauen, nicht Berufstätige und Kinder ab dem fünften Lebensjahr

Fähigkeiten wie Gehen, Bücken oder der Gebrauch der Hände sind für uns selbstverständlich. Doch was ist, wenn Sie diese Fähigkeit zum Beispiel durch Krankheit oder Unfall verlieren? Sichern Sie sich mit dem Grundfähigkeits-Schutzbrief von Zurich ein geregeltes, monatliches Einkommen, damit Sie zum Beispiel Reha- oder Pflegemaßnahmen oder den Umbau Ihres Hauses bzw. Ihrer Wohnung finanzieren können.

Die Frage ob Sie im Leistungsfall noch weiterarbeiten können oder wollen, spielt keine Rolle. Die Rente wird so lange gezahlt, wie die Beeinträchtigung besteht.

Versicherte Grundfähigkeiten/Beeinträchtigungen*

* Einzelheiten ergeben sich aus unseren Allgemeinen Versicherungsbedingungen für die Absicherung von Grundfähigkeiten

Bereits ab dem fünften Lebenjahr ist eine Absicherung gegen den Verlust grundlegender körperlicher Fähigkeiten wie Gehen, Sehen, Sprechen oder den Gebrauch einer Hand und die damit verbundenen finanziellen Folgen möglich.

Der Wchsel zur Berufsunfähigkeitsversicherung zu Beginn einer Ausbildung, Studium oder Tätigkeit ist ohne erneute Gesundheitsprüfung möglich.

- Monatliche Rentenzahlung bereits bei Verlust von nur einer Grundfähigkeit oder bei Pflegebedürftigkeit*

- Rentenzahlung bereits ab einer Beeinträchtigung von voraussichtlich mindestens 6 Monaten*

- Rückwirkende Leistungserbringung*

- Möglichkeit zur Anpassung des Versicherungschutzes an neue Lebenssituationen - ohne erneute Gesundheitsprüfung

- Weltweiter Versicherungsschutz zu günstigen Beiträgen

- Frühzeitige Absicherung von Kindern bereits ab Vollendung des fünten Lebensjahres möglich (Schuleignung wurde festgestellt)

- Späterer Wechsel in die BerufsunfähigkeitsVorsorge ohne erneute Gesundheitsfragen unter bestimmten Voraussetzungen möglich*

*Einzelheiten ergeben sich aus unseren Allgemeinen Versicherungsbedingungen für die Absicherung von Grundfähigkeiten.

Was leistet Ihr Grundfähigkeits-Schutzbrief?

Mit dem Grundfähigkeits-Schutzbrief sind Sie optimal abgesichert, damit es finanziell weitergeht, wenn der Körper nicht mehr kann.

Bereits bei Verlust einer der versicherten Grundfähigkeiten oder bei Eintritt einer der versicherten Beeinträchtigungen erhalten Sie eine monatliche Rente, wenn der Verlust oder die Beeinträchtigung für voraussichtlich mindestens sechs Monate vorliegt.

Leistung unabhängig von der Ausübung einer beruflichen Tätigkeit

Die Frage, ob Sie im Leistungsfall noch weiterarbeiten können oder wollen, spielt keine Rolle. Die Rente wird so lange gezahlt, wie die Beeinträchtigung besteht.

Versicherte Grundfähigkeiten / Beeinträchtigungen*

* Einzelheiten ergeben sich aus unseren Allgemeinen Versicherungsbedingungen für die Absicherung von Grundfähigkeiten.

Rückwirkende Leistung

Stellt sich bei der Prüfung Ihres Leistungsantrags heraus, dass Sie schon in der Vergangenheit Anspruch auf monatliche Leistungen hatten, so erbringen wir diese rückwirkend.

Organisatorische Hilfe bei Reha-Maßnahmen

Auf Wunsch unterstützen wir Sie gerne auf dem Weg zurück in die Normalität. Bei Eintritt des Versicherungsfalls organisiert Zurich kostenfrei die Möglichkeit zu einer Rehabilitations- und Berufsberatung durch anerkannte Fachleute. So können z. B. als sinnvoll erachtete Maßnahmen eingeleitet und begleitet werden. Im Fall der Fälle entscheiden Sie selbst, ob Sie den kostenlosen Service von Zurich annehmen möchten.

Flexible Vertragsgestaltung

Wichtige Ereignisse verändern Ihr Leben und somit auch Ihre Bedürfnisse. Erhöhen Sie Ihren Versicherungsschutz zum Beispiel wenn

- Sie heiraten

- Ihr Kind geboren wird

- Sie ein Kind adoptieren

- Sie nach erfolgreich abgeschlossener Berufsausbildung berufstätig werden.

Unabhängig davon können Sie Ihren Vertrag alle fünf Jahre nach Vertragsabschluss anpassen.

Wechsel in die BerufsunfähigkeitsVorsorge

Kinder, die bei Vertragsabschluss jünger als 15 Jahre alt waren, können bei Aufnahme einer Ausbildung, eines Studiums oder einer beruflichen Tätigkeit unter bestimmten Voraussetzungen in die BerufsunfähigkeitsVorsorge zur Absicherung der Arbeitskraft wechseln - un dies ohne erneute Gesundheitsfragen.*

* Einzelheiten ergeben sich aus unseren Allgemeinen Versicherungsbedingungen für die Absicherung von Grundfähigkeiten.

Beispielrechnungen

Sabine A., 30 Jahre, Hausfrau und Mutter, hat den Grundfähigkeits-Schutzbrief mit einem Monatsbeitrag von 35,00 Euro abgeschlossen. Sabine erkrankt an Multipler Sklerose (MS). Schon bald ist sie nicht mehr in der Lage, Dinge zu greifen. Aus dem Grundfähigkeits-Schutzbrief erhält Sabine eine monatliche Rente in Höhe von 1.000 Euro bis zum 65. Lebensjahr.

Helmut H., 45 Jahre, Architekt, hat den Grundfähigkeits-Schutzbrief mit einem Monatsbeitrag von 84,55 Euro abgeschlossen.

Helmut ist nach einem Autounfall ab der Hüfte abwärts gelähmt. Seine Tätigkeit als Architekt kann er weiter ausüben. Aus dem Grundfähigkeits-Schutzbrief erhält Helmut eine monatliche Rente in Höhe von 2.000 Euro bis zum 65. Lebensjahr.

Max M., 35 Jahre, Parkettleger, hat den Grundfähigkeits-Schutzbrief mit einem Monatsbeitrag von 81,58 Euro abgeschlossen.

Wegen Arthrose in beiden Kniegelenken ist er nicht mehr in der Lage, sich zu knien und sich anschließend wieder aufzurichten. Aus dem Grundfähigkeits-Schutzbrief erhält Max M. eine monatliche Rente in Höhe von 1.800 Euro bis zum 65. Lebensjahr

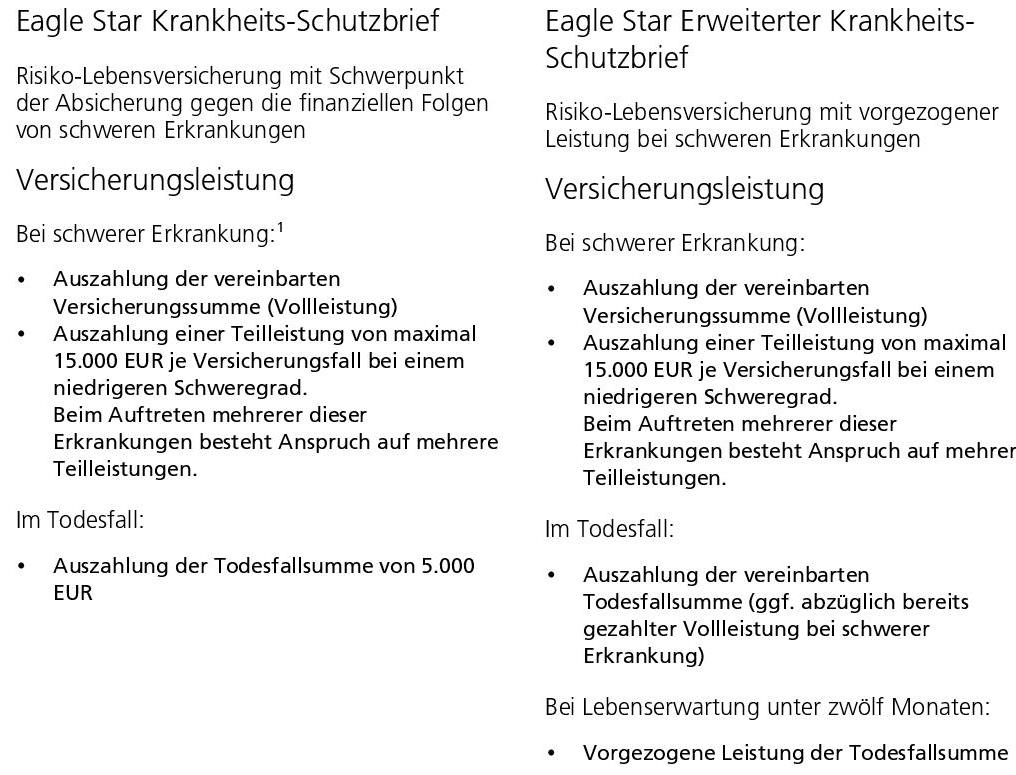

Finden Sie ins Leben zurück - ohne finanzielle Sorgen

Mit dem Krankheits-Schutzbrief von Eagle Star sind Sie bei der Diagnose einer versicherten schweren Erkrankung optimal abgesichert.

Schnell und unkompliziert erhalen Sie die vereinbarte Versicherungssumme.

Wofür Sie das Geld verwenden, entscheiden Sie selbst:

- Spezialisten, alternative Therapien, Rehabilitationsmaßnahmen, etc.

- Verdienstausfall

- Umbau von Wohnung oder Haus

- Erforderliche Anschaffungen wie z. B. ein rollstuhlgerechtes Fahrzeug

- Einstellung einer Pflegekraft/Haushaltshilfe

- Ablösung eines Darlehens

So können Sie ohne finanzielle Sorgen ganz in Ruhe gesund werden.

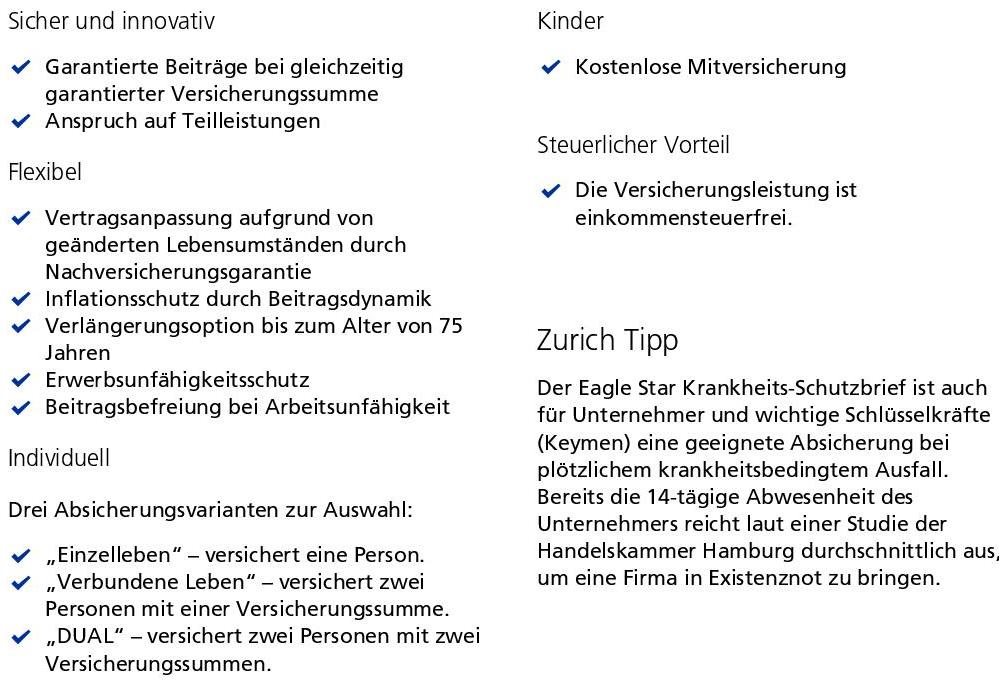

Vorteile

Für den Fall der Fälle sind Sie und Ihre Lieben finanziell gut abgesichert

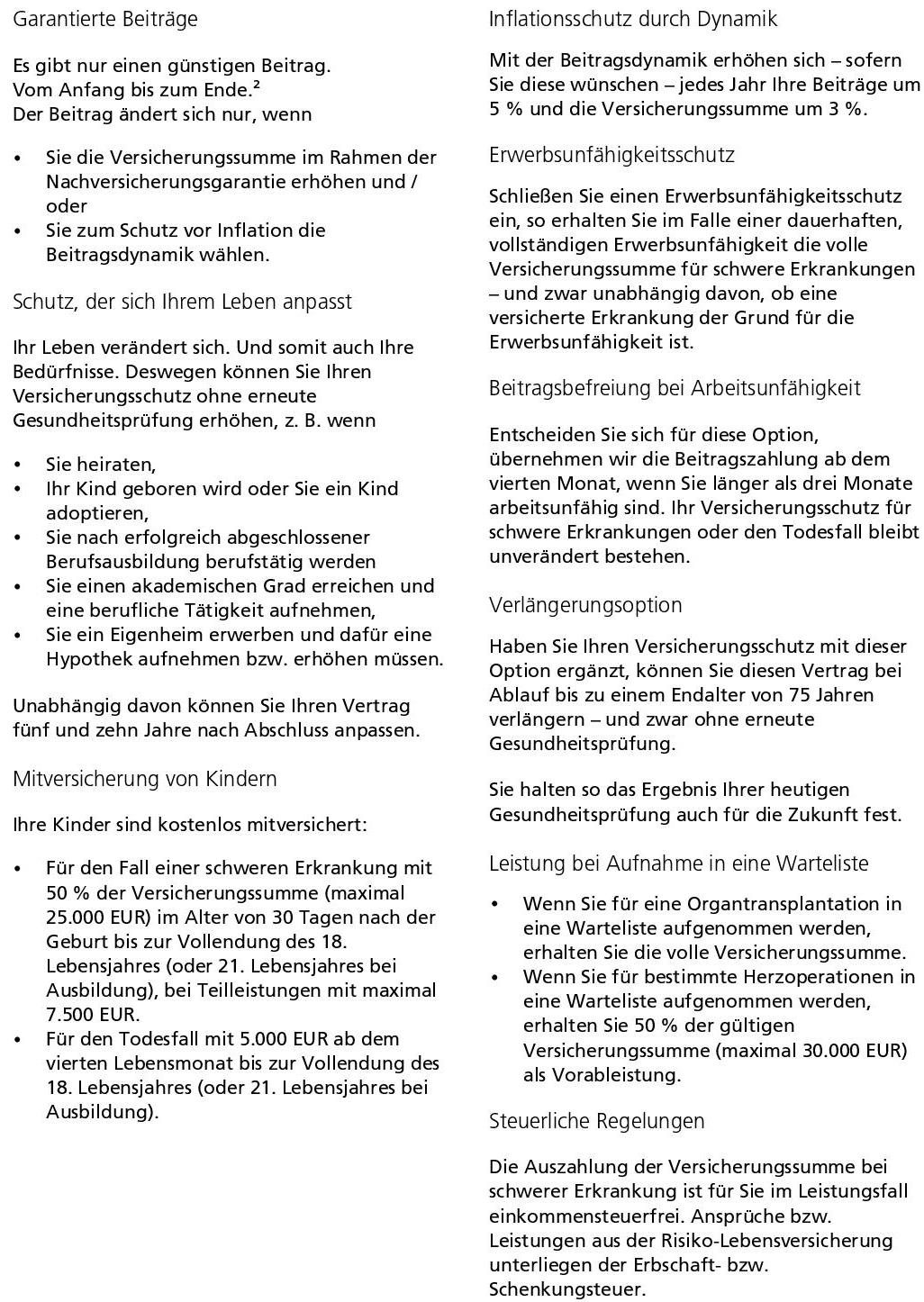

Zwei Optionen - jede Menge Sicherheit

Optionen:

- Dynamik

- Erwerbsunfähigkeitsschutz

- Beitragsbefreiung bei Arbeitsunfähigkeit

- Verlängerungsoption

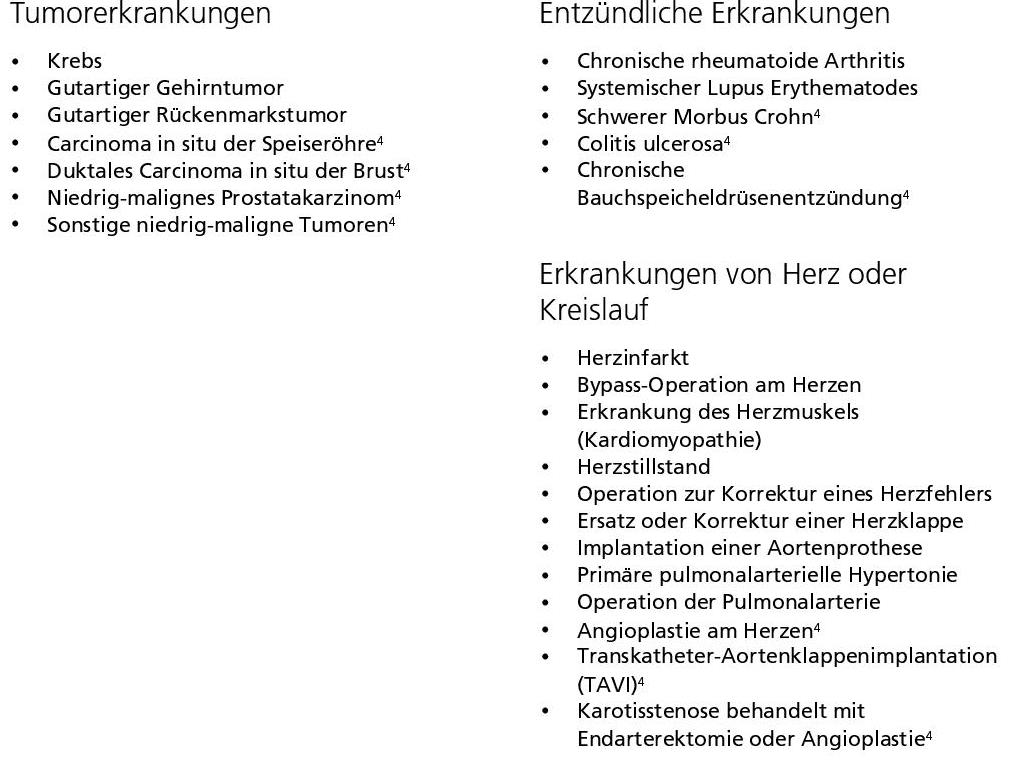

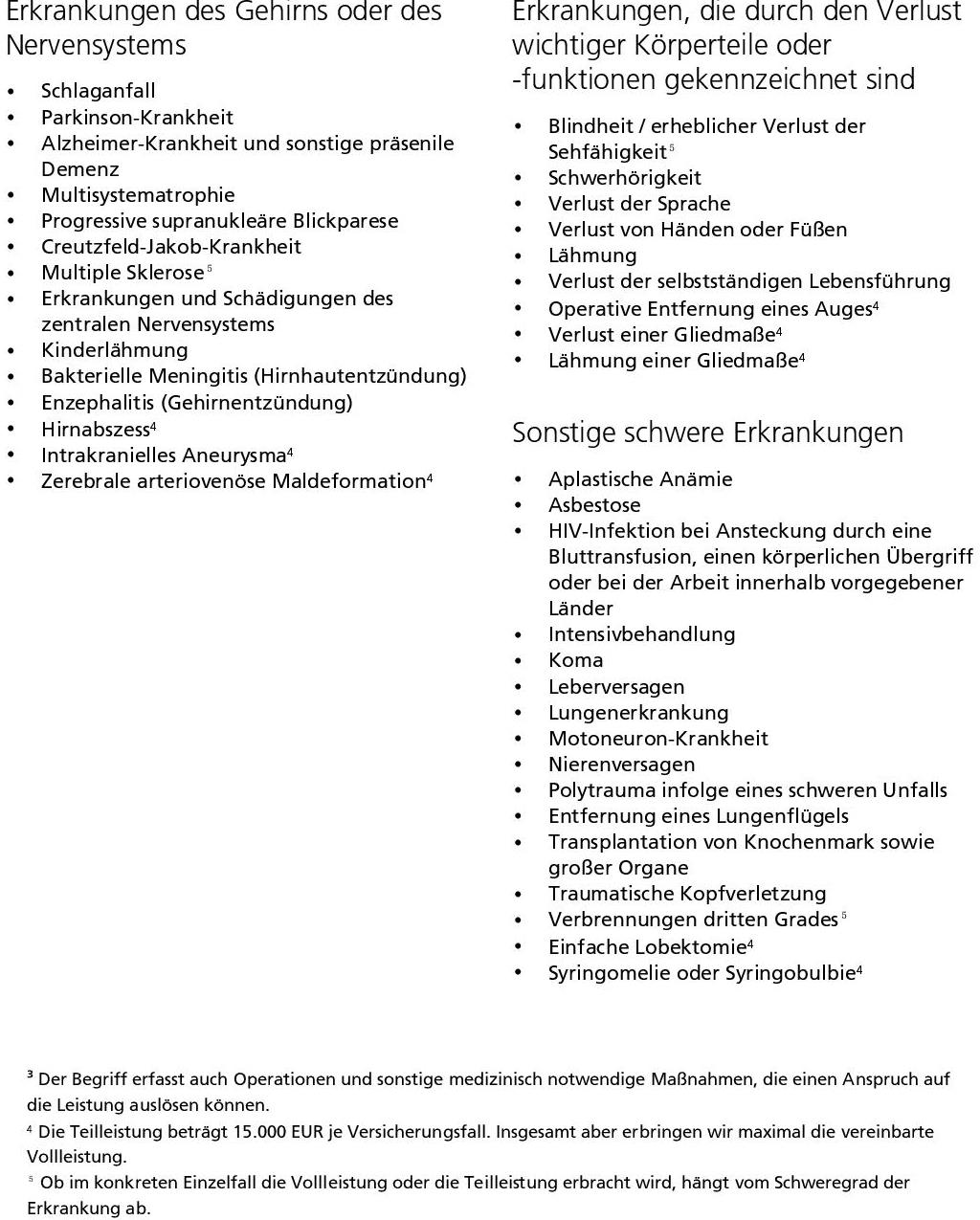

Versicherte Erkrankungen

Wir bieten Ihnen Absciherung gegen finanzielle Folgen von insgesamt 63 Erkrankungen³.

Dabei erhalten Sie bei vielen Krankheiten mit einem niedrigen Schweregrad der Erkrankung bereits ein Teilleistung4.

In den Versicherungsbedingungen ist exakt medizinisch definiert, welche Diagnose im Einzelfall konkret den Anspruch auf die Voll- oder Teilleistung auslöst.

Dort finden Sie die Erkrankungen außerdem näher erläutert.

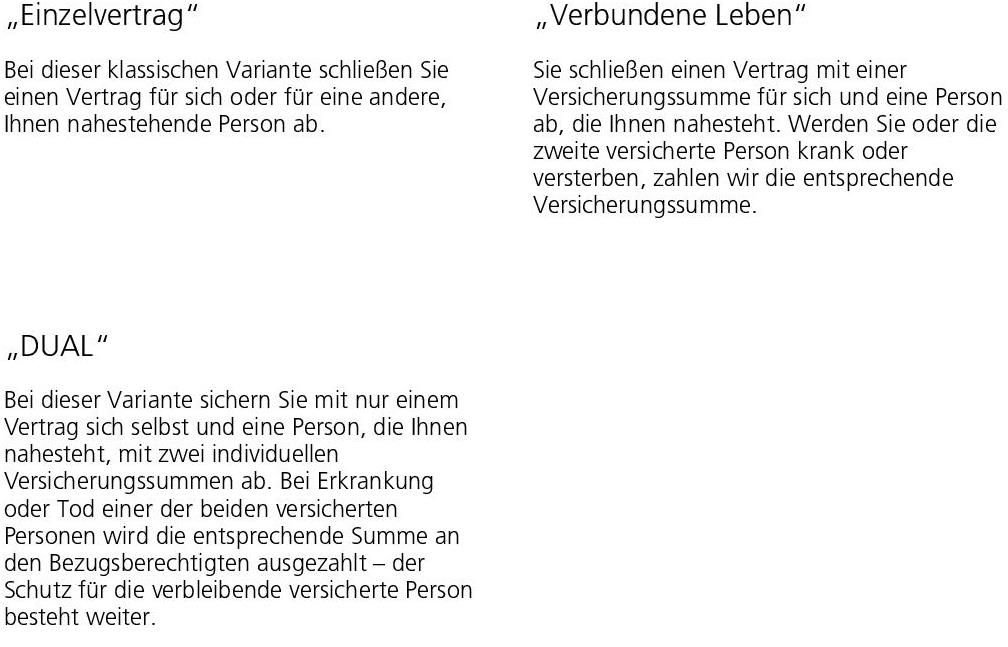

Sie haben die Wahl

Bei dem Eagle Star Krankheits-Schutzbrief können Sie sich zwischen drei Absicherungsvarianten entscheiden:

Flexibel und kalkulierbar

Mit der Existenzversicherung von Zurich können Sie Ihr Leben bestmöglich absichern und mit allen Freiheiten genießen.

Die Existenzversicherung sichert die Basis Ihrer finanziellen Unabhängigkeit, falls Ihre körperliche Leistung durch Unfall oder schwere Krankheit dauerhaft stark beeinträchtigt ist.

Vorteile

- Jeder Beruf und jedes Einkommen ist versicherbar

- Die Rentenhöhe ist zwischen 500 und 2.500 € flexibel wählbar

- Solide Grundabsicherung Ihrer körperlichen Leistungsfähigkeit - zu attraktiven Konditionen

Leistungen

- Sie können die Existenzversicherung unabhängig von Beruf und Einkommen abschließen

- Sie können wählen, ob Sie Ihre Rente bid zum 67. Lebensjahr oder lebenslang beziehen möchten

- Sie bestimmen die Höhe Ihrer monatlichen Rente selbst - zwischen 500 und 2.500 Euro

- Bis zu Ihrem 45. Lebensjahr können Sie die Höhe Ihrer Rente jederzeit anpassen, einmalig ohne erneute Gesundheitsprüfung

- Ihre Kinder können Sie ab dem 4. Lebensjahr mit einer Existenzversicherung absichern

Sie erhalten Ihre monatliche Rente

- Ab einer 50%igen Invalidität infolge eines Unfalls

- Bei schweren Schädigungen eines wichtigen Organs wie Gehirn, zentrales Nervensystem, Lunge, Niere, Herz oder Leber

- Bei Verlust der Grundfähigkeiten wie Sehen, Hören und Sprechen oder des Orientierungssinns sowie bei schwerwiegenden Störungen des Stütz- und Bewegungsapparats

- Ab Pflegegrad 2 in der gesetzlichen Pflegeversicherung

- Bei einer Krebserkankung (bs zu fünf Jahre lang)

Gründe für eine Existenzversicherung

Warum ist eine Existenzversicherung so wichtig?

Sie ist so wichtig, weil auf eine gravierende Einschränkung der körpferlichen Leistungsfähigkeit oft auch finanzielle Belastungen folgen, die Ihre gesamt Existenz gefährden können. In diesem Fall sorgt die Existenzversicherung mit besonders vielfältigem Schutz für Ihre finanzielle Sicherheit.

Praxisbeispiel Existenzversicherung

Durch eine Infektion des Mittelohrs verlieren Sie dauerhaft Ihr Gehör.

Wenn Sie gesundheitsbedingt nicht mehr für Ihren Lebensunterhalt aufkommen können, ist es gut, wenn Sie private Vorsorge getroffen haben – denn die gesetzliche Erwerbsminderungsrente ist nicht ausreichend.

Ursachen für Berufs- oder Erwerbsunfähigkeit

Die Zahl der Betroffenen ist größer, als Sie denken: Jeder dritte Mann und jede fünfte Frau scheiden wegen Berufs- oder Erwerbsunfähigkeit vorzeitig aus dem Erwerbsleben aus – und das unter Umständen viele Jahre vor Erreichen des Rentenalters.

Hierbei sind nur selten Unfälle die Ursache:

- In der weit überwiegenden Zahl sind Krankheiten der Auslöser.*

- Das durchschnittliche Zugangsalter bei gesetzlichen Renten wegen Erwerbsminderung liegt bei ca. 50 Jahren.*

Häufigste Ursachen für Berufs- oder Erwerbsunfähigkeit*

- 41,0 % psychische Erkrankungen

- 14,2 % Skelett, Muskeln, Bindegewebe

- 12,7 % Krebs, Neubildungen

- 12,5 % Sonstige Erkrankungen

- 9,7 % Kreislauf

- 5,9 % Nervensystem

- 3,9 % Verdauungssystem und Stoffwechselkrankheiten

* Quelle: Deutsche Rentenversicherung Bund, Rentenzugang 2011

Was ist Berufs- oder Erwerbsunfähigkeit

Vollständige Berufsunfähigkeit liegt vor, wenn die versicherte Person infolge Krankheit, Körperverletzung oder Kräfteverfalls, die ärztlich nachzuweisen sind, voraussichtlich mindestens sechs Monate ununterbrochen außerstande ist, ihren zuletzt ausgeübten Beruf – so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war auszuüben. Übt die versicherte Person eine andere ihrer Ausbildung, Erfahrung und bisherigen Lebenseinstellung entsprechende berufliche Tätigkeit konkret aus, liegt keine Berufsunfähigkeit vor.

Erwerbsunfähigkeit liegt vor, wenn die versicherte Person infolge Krankheit, Körperverletzung oder Kräfteverfalls, die ärztlich nachzuweisen sind, voraussichtlich sechs Monate ununterbrochen außerstande sein wird, mindestens drei Stunden täglich eine Erwerbstätigkeit (selbstständige Tätigkeiten sowie die üblichen Tätigkeiten des allgemeinen Arbeitsmarktes) auszuüben.

Gesetzliche Erwerbsminderungsrente

Seit dem 1. Januar 2001 gelten neue Regelungen, die eine drastische Kürzung der Leistungen bei Berufs- oder Erwerbsunfähigkeit bedeuten.

Die staatliche Versorgung beschränkt sich auf die sogenannte Erwerbsminderungsrente (EM-Rente). Sollten Sie erwerbsunfähig werden, erhalten Sie je nach Grad Ihrer verbleibenden Arbeitsfähigkeit eine Rentenzahlung. Sollten Sie berufsunfähig werden, ist die Zahlung Ihrer gesetzlichen Rente davon abhängig, ob Sie vor oder nach 1961 geboren wurden.

Staatliche Versorgung nicht ausreichend

Die neue gesetzliche Regelung unterscheidet zwei Gruppen von Arbeitnehmern:

Vor 1961 geborene Arbeitnehmer

- Bei Erwerbsunfähigkeit haben Sie Anspruch auf die Erwerbsminderungsrente.

- Bei Berufsunfähigkeit haben Sie Anspruch auf die halbe Erwerbsminderungsrente (ca. 25 % des Nettoeinkommens).

Arbeitnehmer ab Jahrgang 1961

- Bei Erwerbsunfähigkeit haben Sie Anspruch auf die Erwerbsminderungsrente.

- Bei Berufsunfähigkeit besteht kein Rentenanspruch.

Fristen und Höhe der Erwerbsminderungsrente

Die gesetzliche Erwerbsminderungsrente erhalten Sie max. bis zum Beginn der Altersrente. Allerdings müssen Sie dafür bestimmte Voraussetzungen erfüllen.

Die Rentenhöhe ist von mehreren Faktoren abhängig, unter anderem von der Arbeitsfähigkeit, den Versicherungsjahren und dem Einkommen.

Je nachdem, wie viele Stunden Sie täglich arbeiten können, erhalten Sie die volle EM-Rente oder eine teilweise EM-Rentenzahlung.