Damit sich Ihr Sachschaden in Grenzen hält

Jeder Betrieb erfüllt andere Aufgaben und birgt spezielle Risiken. Mit dem Sicherheitskonzept von Zurich, das speziell auf Ihren Betrieb zugeschnitten ist, sorgen Sie optimal vor. Das gilt für das produzierende und verarbeitende Gewerbe wie auch für Handelsbetriebe und den Dienstleistungsbereich. Wir bieten Ihnen maßgeschneiderten Versicherungsschutz mit zum Teil unbegrenzter Deckung.

Durch Einbruchdiebstahl, Feuer oder eine Überschwemmung können Maschinen, Waren, Vorräte und Einrichtungen Ihres Betriebs abhanden kommen bzw. beschädigt oder zerstört werden. Die Zurich Inhaltsversicherung erstattet Ihnen im Schadensfall die Kosten.

Ihre Vorteile

- maßgeschneiderter Versicherungsschutz

- individuell festgelegte Entschädigungsgrenzen zur lückenlosen Abdeckung der entstehenden Kosten

- Erstattung des Neuwertes bzw. der Wiederbeschaffungs- und Herstellungskosten

Versicherungsumfang

Ersetzt werden die Kosten bei Schäden durch:

- Brand, Blitzschlag und Explosion

- Einbruchdiebstahl und Raub

- Vandalismus

- Leitungswasser, Rohrbruch und Frost

- Sturm und Hagel

- erweiterte Elementarschäden

- innere Unruhen, böswillige Beschädigungen, Streik oder Aussperrung, Fahrzeuganprall, Rauch, Überschalldruckwellen

- unbenannte Gefahren

Mitversichert sind jeweils in unbegrenzter Höhe

in der Feuer-, Einbruchdiebstahl-, Leitungswasser- und Sturmversicherung:

- Aufräumungs-, Bewegungs- und Schutzkosten, Kosten für Verkehrssicherungsmaßnahmen sowie in der Feuer-, Leitungswasser- und Sturmversicherung Abbruch-, in der Feuerversicherung auch Feuerlöschkosten

- Mehrkosten durch Preissteigerungen

- Mehrkosten durch Technologiefortschritt

- Sachverständigenkosten ab einer Schadenhöhe von 25.000 Euro

- Dekontaminationskosten (ohne Selbstbeteiligung)

- Mehrkosten infolge behördlicher Wiederherstellungsbeschränkungen (ohne Restwerte) bis

- 30 % der Versicherungssumme

- Abbruch- und Aufräumungskosten für radioaktiv verseuchte Sachen

in der Feuerversicherung:

- Brandschäden durch Feuer-Nutzwärme

in der Einbruchdiebstahlversicherung:

- Gebäudeschäden und Schäden an Schaukästen und Vitrinen (ausgenommen Verglasung) auf dem Grundstück des versicherten Gebäudes und in unmittelbarer Umgebung

- Kosten für Änderungen an Türschlössern durch Einbruchdiebstahl oder Raub und Schäden an außen am Gebäude angebrachten Teilen einer Alarmanlage

- Aufwendungen bei Verlust von Schlüsseln zu Tresorräumen oder Wertschutzschränken (entsprechende VdS-Sicherheitsstufen vorausgesetzt)

Gut zu wissen: Weitere umfangreiche Deckungserweiterungen bietet die Zurich Pauschaldeklaration.

Kommt es zur Beschädigung oder Zerstörung Ihres Geschäftsgebäudes, übernimmt Zurich die entstehenden Kosten.

Ihre Vorteile

- gründliche Risikoanalyse, bei der von der Gebäudeart und der Bauausführung bis hin zur individuellen Ausstattung alles berücksichtigt wird

- schnelle und kompetente Schadensregulierung zur Minimierung betrieblicher Ausfälle

Versicherungsumfang

Ersetzt werden die Kosten bei Schäden durch:

- Brand, Blitzschlag und Explosion

- Leitungswasser

- Sturm und Hagel

- erweiterte Elementarschäden

- innere Unruhen, böswillige Beschädigungen, Streik oder Aussperrung, Fahrzeuganprall, Rauch, Überschalldruckwellen

- Mehrkosten infolge behördlicher Wiederherstellungsbeschränkungen (ohne Restwerte) bis 30 % der Versicherungssumme

- unbenannte Gefahren

Mitversichert sind jeweils in unbegrenzter Höhe

in der Feuer-, Leitungswasser- und Sturmversicherung:

- Aufräumungs-, Abbruch-, Bewegungs- und Schutzkosten, Kosten für Verkehrssicherungsmaßnahmen sowie in der Feuerversicherung auch Feuerlöschkosten

- Mehrkosten durch Preissteigerungen

- Mehrkosten durch Technologiefortschritt

- Sachverständigenkosten ab einer Schadenhöhe von 25.000 Euro

- Abbruch-, Aufräumungskosten etc. für radioaktiv verseuchte Sachen

- Dekontaminationskosten (ohne Selbstbeteiligung)

in der Feuerversicherung (im Rahmen der vereinbarten Gebäudeversicherungssumme):

- Überspannungsschäden durch Blitz

- Brandschäden durch Feuernutzwärme

in der Leitungswasserversicherung:

- Schäden an Wasserzuleitungs- und Heizungsrohren, die nicht der Versorgung des versicherten Gebäudes dienen, aber auf dem Versicherungsgrundstück verlegt sind

- Schäden an Wasserzuleitungs- und Heizungsrohren, die außerhalb des Versicherungsgrundstücks verlegt sind und für deren Unterhalt der Versicherungsnehmer verantwortlich ist

in der Sturmversicherung:

- Aufräumungskosten für umgestürzte Bäume

Zusätzlich:

- Gebäudebeschädigungen durch Einbruch oder Einbruchversuch

- Für alle versicherten Gefahren: Mietverlust (Haftzeit 24 Monate) bis 15 % der Gebäude-Versicherungssumme

Prämienfrei mitversichert

Innerhalb einer Haftzeit von 24 Monaten wird der Mietverlust bis zu einer Höhe von 15 % der Gebäudeversicherungssumme erstattet.

Gut zu wissen: Weitere umfangreiche Deckungserweiterungen bietet die Zurich Pauschaldeklaration.

Mehrfamilienhäuser oder Wohn-/Geschäftsgebäude sind vielfachen Gefahren ausgesetzt. Als Eigentümer brauchen Sie deshalb umfassenden Schutz, um gegen die finanziellen Folgen eines möglichen Schadens abgesichert zu sein.

Ihre Vorteile

- individuelles Sicherheitskonzept mit zum Teil unbegrenzten Deckungen für Ihre Immobilie

- schnelle und kompetente Schadensregulierung

- Rohbau für 12 Monate prämienfrei gegen Feuer mitversichert

Versicherungsumfang

Zurich ersetzt die Kosten für Schäden durch:

- Brand, Blitzschlag und Explosion

- Leitungswasser

- Sturm und Hagel

- erweiterte Elementarschäden

- innere Unruhen, böswillige Beschädigungen, Streik oder Aussperrung, Fahrzeuganprall, Rauch/Ruß, Überschalldruckwellen

- unbenannte Gefahren

Mitversichert sind jeweils in unbegrenzter Höhe

in der Feuerversicherung:

- Brandschäden durch Nutzwärme

- Überspannungsschäden durch Blitz

- Schäden durch unbemannte Flugkörper

- Implosionsschäden

in der Leitungswasserversicherung:

- Schäden durch Klimaanlagen und Fußbodenheizungen

- Schäden durch Aquarien, Wasserbetten und Schwimmbecken

- Schläuche von Gemeinschaftswaschmaschinen

- im Gebäude verlegte Regenfallrohre

- Wasserzuleitungs- und Heizungsrohre innerhalb und außerhalb des Grundstücks bis 10.000 Euro

- Zisternen

- Bruch von Gasrohren

in der Sturm- und Hagelversicherung:

- Schäden an Außenwandverkleidungen

- Aufräumungskosten für umgestürzte Bäume

Zusätzlich:

- Gebäudebeschädigungen durch unbefugte Dritte nach einem Einbruch oder Einbruchsversuch

- Aufräumungs-, Abbruch-, Bewegungs- und Schutzkosten

- Mehrkosten durch Preissteigerungen

- Mehrkosten durch Technologiefortschritt

- Mehrkosten durch behördliche Auflagen

- Sachverständigenkosten (Selbstbeteiligung 20 %)

- Dekontaminationskosten (Selbstbeteiligung 20 %)

- Kosten für Verkehrssicherungsmaßnahmen

- Aufräumungskosten etc. für radioaktiv verseuchte Sachen

- externe Lagerkosten bis 12 Monate

Prämienfrei mitversichert

In der Feuerversicherung:

- Feuer-Rohbau-Versicherung bis 12 Monate

In der Leitungswasserversicherung:

- Wasserverlust bis 500 EUR

- Bruchschäden an Armaturen bis 250 EUR

- Kosten für die Beseitigung von Rohrverstopfungen bis 500 EUR

- Schäden durch Rückstau bis 2.500 EUR

Zusätzlich:

- Ersatz des Mietverlustes für nicht bewohnbare Wohnräume innerhalb einer Haftzeit von 18 Monaten

Glasschäden im Büro- oder Geschäftsgebäude sind meist mit erheblichen Kosten verbunden. Die Glasversicherung versichert mit dem Gebäude fest verbundene Glasscheiben oder auch nur die Verglasung, die zu Räumen und Gebäudeteilen gehört, die dem allgemeinen Gebrauch dienen.

Versichert sind

- mit dem Gebäude fest verbundene Außen- und Innenscheiben (ausgenommen Werbeanlagen)

- die Verglasung von Räumen oder Gebäudeteilen, die dem allgemeinen Gebrauch dienen, zum Beispiel in Treppenhäusern, Gemeinschaftsräumen und Wetterschutzvorbauten

Tipp: Besondere Scheiben, beispielsweise mit künstlerischer Bearbeitung, Abdeckungen von Sonnenkollektoren oder auch Kunststoffe wie Scheiben, Platten, Lichtkuppeln können auf Wunsch eingeschlossen werden.

Mitversichert sind bis 500 Euro

- Sonderkosten für Gerüste, Kräne, Beseitigung von Hindernissen

- Entschädigung für Anstriche, Malereien etc.

- Entschädigung für Umrahmungen, Mauerwerk, Schutz- und Alarmeinrichtungen

Zusatzbaustein: Werbeanlagenversicherung

Die Versicherung von Werbeanlagen deckt folgende Verglasungen ab:

- Leuchtröhrenanlagen

- Firmenschilder

- Transparente mit und ohne Ausleuchtung (Leuchtkörper)

Werden Gebäude, Einrichtungen, Vorräte oder Betriebsräume durch einen Sachschaden ganz oder teilweise unbrauchbar, müssen Sie aufgrund des eingeschränkten Betriebsablaufs mit Einnahmeverlusten rechnen, obwohl die Fixkosten weiterlaufen. Die Betriebsunterbrechungsversicherung von Zurich ersetzt Ihnen den entgangenen Betriebsgewinn und den Aufwand an fortlaufenden Kosten.

Vorteile

- Minimierung des unternehmerischen Risikos

- Wahl zwischen pauschaler und individueller Deckung

- drei Deckungskonzepte zur Wahl

Leistungen

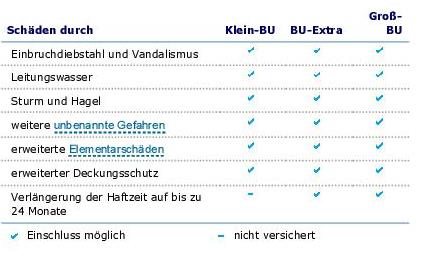

Die Betriebsunterbrechungsversicherung lässt sich in den Varianten Klein-BU-, BU-Extra- und Groß-BU-Versicherung abschließen.

Klein-BU-Versicherung

- Die Klein-BU-Versicherung wird immer zusammen mit der Inhaltsversicherung abgeschlossen.

- Die für Einrichtung, Vorräte und Vorsorge vereinbarte Versicherungssumme gilt auch als Versicherungssumme für die Klein-BU-Versicherung.

- 12 Monate Haftzeit

BU-Extra-Versicherung

- für größere Betriebe und für Betriebe mit einem von der Inhaltsversicherungssumme abweichenden Versicherungsbedarf gedacht

- 12 Monate Haftzeit

- Vereinbarung einer überjährigen Haftzeit sowie die Vereinbarung einer Nachhaftung bis zu einem Drittel möglich

- Ermittlung der Versicherungssumme für Gewinn, Kosten und Aufwand in vereinfachter Form (Versicherungssumme ist gleich der Differenz aus Umsatz und Aufwendungen für Waren und Materialeinsatz des jeweiligen Bezugs-Geschäftsjahres)

Gut zu wissen: Sollten die tatsächlich erwirtschafteten Geschäftsergebnisse des versicherten Jahres nicht den Erwartungen entsprechen und somit die vereinbarte Versicherungssumme zu hoch sein, erstatten wir auf Antrag bis zu einem Drittel der Jahresprämie.

Groß-BU-Versicherung

Kann weder die Klein-BU-Versicherung noch die BU-Extra- Versicherung Ihren möglichen Unterbrechungsschaden abdecken, empfehlen wir Ihnen den Abschluss einer Groß-BU-Versicherung. Hier wird die Versicherungssumme anhand Ihrer spezifischen Bilanzzahlen ermittelt.

Zusatzbausteine

Wählen Sie den für Sie passenden Versicherungsschutz:

Kommt es durch einen Schaden zu einem Ausfall der Mietzahlungen, leistet Zurich für den entgangenen Mietzins oder Nutzungsausfall Ersatz.

Leistungen

Finanzielle Absicherung von Mietausfall bei folgenden Schadensursachen:

- Brand, Blitzschlag und Explosion

- Leitungswasser

- Sturm und Hagel

- erweiterte Elementarschäden

- innere Unruhen, böswillige Beschädigungen, Streik oder Aussperrung, Fahrzeuganprall, Rauch/Ruß, Überschalldruckwellen

- unbenannte Gefahren

Mögliche Ergänzungen

Die Haftzeit kann von zwölf auf 18 oder 24 Monate verlängert werden.