Die Betriebsrente ist attraktiv für Arbeitgeber und Arbeitnehmer

Der Staat hat allen Arbeitnehmern ein Recht auf eine betriebliche Altersvorsorge durch Entgeltumwandlung eingeräumt.

Als Arbeitgeber sollten Sie deshalb Ihren Mitarbeitern frühzeitig ein entsprechendes Vorsorgeangebot machen. So haben Sie die Möglichkeit, ein System der betrieblichen Altersvorsorge einzuführen, das auf Ihr Unternehmen zugeschnitten ist.

Der Klassiker bei der betrieblichen Altersvorsorge ist die Direktversicherung. Viele Arbeitgeber und Arbeitnehmer haben diesen Durchführungsweg gewählt. Die Direktversicherung eignet sich für alle Unternehmen und zeichnet sich durch einen geringen Verwaltungsaufwand aus.

Vorteile

- Senkung der Lohnnebenkosten durch Einsparung von Sozialversicherungsbeiträgen bei Entgeltumwandlung von bis zu 4 % der Beitragsbemessungsgrenze (BBG)

- geringer Verwaltungsaufwand

- Freistellung von betriebsfremden Risiken, da sich die Ansprüche des Arbeitnehmers bzw. seiner Angehörigen unmittelbar gegen das Versicherungsunternehmen richten

- bilanzneutrale Versorgungsleistungen und somit Stärkung der Liquidität Ihres Unternehmens

- keine Beitragspflicht für die gesetzliche Insolvenzsicherung laut Pensions-Sicherungs-Verein (PSVaG)

Grundlagen

Was ist eine Direktversicherung?

Bei einer Direktversicherung schließt der Arbeitgeber als Versicherungsnehmer einen Versicherungsvertrag auf das Leben des Arbeitnehmers ab. Versicherte Person ist dabei der Arbeitnehmer.

Die Direktversicherung kann sowohl arbeitgeberfinanziert als auch arbeitnehmerfinanziert sein. Mischmodelle mit Arbeitnehmer- und Arbeitgeberbeteiligung sind ebenfalls möglich.

Besteuerung und Sozialversicherung

Beiträge in eine Direktversicherung sind bis zu 4 % p. a. der Beitragsbemessungsgrenze (BBG) der allgemeinen Rentenversicherung steuerabgabenfrei und sozialabgabenfrei. Sofern es sich um eine Neuzusage handelt und kein nach § 40b EStG pauschalbesteuerter Vertrag besteht, können zusätzlich 1.800 Euro € steuerfrei eingezahlt werden.

Leistungen aus einer Direktversicherung unterliegen der vollen nachgelagerten Besteuerung als sonstige Einkünfte sowie der Krankenversicherungspflicht der Rentner (KvdR).

Rechtsbeziehungen und Abläufe

Leistungen

- lebenslange garantierte Rentenleistungen

- Wahlmöglichkeit zwischen laufenden Rentenzahlungen oder einmaliger Kapitalleistung (30 % im Rahmen der Teilkapitalisierung mit anschließender Restverrentung oder volle Kapitalleistung)

- Nutzung von Kapitalmarktchancen durch fondsgebundene Rentenvarianten (bAV Direktgarant Premium oder bAV Direktgarant)

- flexibler Rentenbeginn ab Vollendung des 62. Lebensjahres

- Hartz IV-Sicherheit: Direktversicherung wird nicht als verwertbares und anrechnungsfähiges Vermögen angesehen

- Mitnahme bei Arbeitgeberwechsel möglich

- Absicherung des Berufsunfähigkeitsrisikos und der Hinterbliebenen möglich

- individuelle Bestimmung der Höhe der Sicherheit in Form von Garantieleistungen (bAV Direktgarant Premium oder bAV Direktgarant)

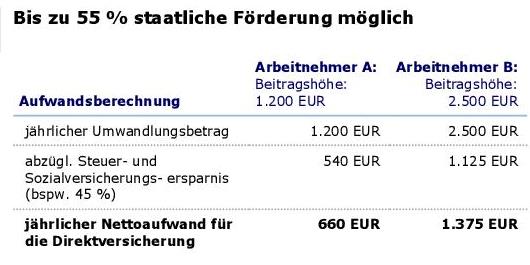

Beispielrechnung

Das Beispiel zeigt: Der Jahresbeitrag von 1.200 Euro kostet einen Arbeitnehmer durch die Ersparnis bei der Steuer- und Sozialversicherung effektiv nur 660 Euro! Bei einem Jahresbeitrag von 2.500 Euro sind es nur 1.375 Euro.

Produktangebot

Für die Gestaltung der Direktversicherung stehen Ihnen und Ihren Mitarbeitern unsere fondsgebundenen und klassischen Rentenversicherungen sowie die Kombination mit einer Berufsunfähigkeitsversicherung zur Verfügung.

Fondsgebundene Direktversicherungen

Möchten Ihre Mitarbeiter an den Kurssteigerungen der Kapitalmärkte partizipieren? Oder wollen diese die gewünschte Sicherheit in Form von diversen Garantieleistungen individuell bestimmen?

- bAV Direktgarant Premium

- bAV Direktgarant

Direktversicherung als klassische Rentenversicherung

Wenn Ihren Angestellten Sicherheitsaspekte bei der Altersvorsorge besonders wichtig sind, empfehlen wir Ihnen

- Renteclassic select

Altersvorsorge und Berufsunfähigkeit absichern

Neben der klassischen Altersvorsorge können Ihre Mitarbeiter auch das Risiko der Berufsunfähigkeit absichern:

- BerufsunfähigkeitsVorsorge (SBU)

- Berufsunfähigkeits-Zusatzversicherung (BUZ)

Die fondsgebundene Direktversicherung bAV Direktgarant Premium ist für Ihre Mitarbeiter eine attraktive und sichere Anlage. Neben hohen Renditechancen werden die gezahlten Beiträge zum Rentenbeginn garantiert – unabhängig davon, wie sich der Kapitalmarkt entwickelt.

Vorteile

Optimale Ertragschancen

- geringer finanzieller Eigenaufwand aufgrund von Steuer- und Sozialversicherungsersparnis

- einzigartiges Investmentmodell im Markt, mit dem DWS Modell mit Ablaufstabilisator und dem DWS Premiummodell Balance

- optimale Renditechancen durch individuelles und tagesgenaues Fondsmanagement

- höhere Rentenzahlungen oder Ablaufleistungen als vergleichbare fondsgebundene Rentenversicherungen

- keine Stornokosten bei Beitragsfreistellung oder vorzeitiger Vertragsbeendigung

- Erwerb der Fondsanteile ohne Ausgabeaufschlag

- professionelle Verwaltung durch die DWS Investments, dem führenden Fondsrentenversicherer in der betrieblichen Altersversorgung

Flexible Vertragsgestaltung

- volle Ausnutzung der Förderung durch Zuzahlungen möglich

- Option auf flexiblen Rentenbeginn

- Wahl zwischen lebenslanger Rentenzahlung und Teilkapitalisierung mit bis zu 30 % mit anschließender Verrentung des verbleibenden Vertragsguthabens, 100 % Kapitalauszahlung durch Kapitaloption, wählbar in den letzten 5 Monaten vor vereinbartem Abruftermin, Auszahlung kann grundsätzlich auch in Fondsanteilen erbracht werden

- flexible Regelungen bei Beitragsfreistellung während der Elternzeit

Besondere Vorteile für den Arbeitgeber

- Senkung der Lohnnebenkosten – und zwar umso mehr, je früher mit der arbeitnehmerfinanzierten betrieblichen Altersvorsorge begonnen wird

- geringer Verwaltungsaufwand dank Übernahme der Verwaltung durch Zurich Deutscher Herold Leben

- Befreiung von betriebsfremden Risiken

- keine Auswirkung auf die Unternehmensbilanz

- keine Beiträge für die gesetzliche Insolvenzsicherung dank optimaler Vertragsgestaltung

- Mitarbeitermotivation und Erfüllung des gesetzlichen Anspruchs auf Entgeltumwandlung

- Nutzung des umfassenden Know-hows, über das die Zurich Deutscher Herold Leben zum Thema betriebliche Altersvorsorge verfügt

Leistungen

Vermögensaufbau

Damit Sie Renditechancen optimal nutzen können, haben wir mit unserem strategischen Partner DWS Investments ein einzigartiges Investment-/Garantiemodell entwickelt:

Dabei überprüfen die Experten von DWS Investments mithilfe eines Analyse-Tools Tag für Tag die Entwicklung an den Kapitalmärkten und richten das Anlageportfolio auf Kundendepotebene immer auf optimalen Ertrag aus – bei gleichzeitiger Sicherstellung der Beitragsgarantie.

Kapitalzuführung

Während der Vertragslaufzeit können Sie durch Zuzahlungen den Wert Ihrer Fondsanlage erhöhen. Das ist jederzeit bis zur steuerlich maximalen Höchstgrenze möglich.

Abrufmanagement

Mit dem professionellen Abrufmanagement der bAV Direktgarant Premium garantiert Ihnen DWS Investments bei Abschluss des Vertrags, dass auch bei vorzeitigem Renteneintritt gemäß § 6 Betriebsrentengesetz ab einem Alter von 63 Jahren der Erhalt der Beiträge garantiert ist.

Flexible Vertragsgestaltung

- volle Ausnutzung der Förderung durch Zuzahlungen möglich

- Option auf flexiblen Rentenbeginn

- Wahl zwischen lebenslanger Rentenzahlung und Teilkapitalisierung mit bis zu 30 % mit anschließender Verrentung des verbleibenden Vertragsguthabens, 100 % Kapitalauszahlung durch Kapitaloption, wählbar in den letzten 5 Monaten vor vereinbartem Abruftermin, Auszahlung kann grundsätzlich auch in Fondsanteilen erbracht werden

- flexible Regelungen bei Beitragsfreistellung während der Elternzeit

Strategien der Fondsanlage

Keine Renditechance wird verschenkt

Die meisten fondsgebundenen Rentenversicherungen verschenken Renditechancen, weil ihre Kapitalanlagestrategie nicht tagesaktuell auf neue Marktchancen reagiert. Die Rente bzw. das erwirtschaftete Vorsorgekapital fällt dementsprechend geringer aus.

Mit bAV Direktgarant Premium ist das anders. Durch ein finanzmathematisches Modell der DWS wird tagtäglich die höchstmögliche Aktienquote und damit die Erzielung maximaler Renditechancen angestrebt. Es kann zwischen dem DWS Modell mit Ablaufstabilisator und dem DWS Premium Modell Balance gewählt werden.

Ihr Kurs wird laufend überprüft

Um immer die bestmöglichen Performancechancen gewährleisten zu können, überprüft das Modell täglich Ihr individuelles Fondsportfolio und justiert die Fondsanlagen bei Bedarf neu. So kann schnell auf Kursbewegungen reagiert werden. In guten Börsenzeiten z. B. wird das Fondsdeckungskapital nahezu vollständig in einen renditestarken aktienorientierten Dachfonds investiert. Sinken die Börsenkurse, werden Teile des Kapitals zudem in sichere Renten- und Geldmarktfonds investiert, um die gezahlten Beiträge zum Laufzeitende sicher zu garantieren.

Gemanagte Fondsanlage

Sie können folgende gemanagte Fondsanlage (Premium Modell) wählen:

- DWS Premium Modell

Der Erwerb der Fondsanteile erfolgt ohne Ausgabeaufschlag.

Garantien

Allgemein gilt: Je höher die Renditechancen, desto höher das Risiko. Bei besonders spekulativen Anlagen droht im schlimmsten Fall der Verlust des eingesetzten Kapitals. Mit bAV Direktgarant Premium werden Ihre Beiträge zum Ablauftermin durch unseren Partner DWS Investments garantiert – ab dem ersten gezahlten Beitrag.

Mit Sicherheit ans Ziel kommen

DWS Investments garantiert bei Abschluss des Vertrags, dass der Wert des Fondsdeckungskapitals zum Ende der Laufzeit mindestens den gezahlten Beiträgen entspricht. Selbst wenn es an den Börsen sehr schlecht läuft, erhalten Sie mindestens Ihr eingesetztes Kapital zurück.

Garantierte Sicherheit im Überblick

- Beitragsgarantie zum Abruftermin

- lebenslange garantierte Rente

- professionelles Abrufmanagement

- Anhebung des Garantieniveaus möglich

- individuelle Höchststandsicherung in den letzten fünf Jahren möglich

- Verringerung starker Kursschwankungen von Anfang an durch DWS Premium Modell Balance

- Anwartschaften sind Hartz IV- und pfändungssicher

- optimale Absicherung der Arbeitskraft durch eine hochwertige Berufsunfähigkeits-Zusatzversicherung

- Hinterbliebenenabsicherung durch Todesfallschutz in individueller Höhe wählbar

Beitragszusage mit Mindestleistung (BZML)

Bei der BZML vereinbaren Arbeitnehmer und Arbeitgeber, dass zum Ende der Laufzeit mindestens die eingezahlten Beiträge zur Verfügung gestellt werden (abzüglich Kosten für den biometrischen Risikoausgleich, z. B. Invalidität oder Tod). Alle darüber hinaus erzielten Erträge stehen ebenfalls dem Arbeitnehmer zu.

Zusatzbaustein: Berufsunfähigkeit absichern

Die Absicherung Ihrer Arbeitskraft ist unverzichtbar. Kombinieren Sie Ihre Direktversicherung mit einer kostengünstigen Berufsunfähigkeits-Zusatzversicherung (BUZ). Diese schützt Sie vor den finanziellen Folgen, falls Sie Ihren erlernten Beruf nicht mehr ausüben können.

Zahlung der Berufsunfähigkeitsrente

Wird der Versicherungsnehmer während der Versicherungsdauer zu mindestens 50 % berufsunfähig, so zahlen wir die vertraglich vereinbarte Rente für die Dauer der Berufsunfähigkeit, längstens bis zum Ablauf der vereinbarten Leistungsdauer.

Leistungsumfang im Überblick

- volle Beitragsbefreiung und Rentenzahlung ab 50 % Berufsunfähigkeit

- Zahlung der Leistungen auch bei Pflegebedürftigkeit

- dynamisch wachsende Rente durch laufende Überschussbeteiligung während der Berufsunfähigkeit

Kundenfreundliche Bedingungen

- rückwirkende Leistungen ab Beginn der Berufsunfähigkeit, auch bei verspäteter Anzeige

- Verzicht auf die abstrakte Verweisung für Berufsgruppe 1 und Berufsgruppe 2

- ab Alter 50 Verzicht auf die abstrakte Verweisung für die Berufsgruppe 3

- Leistungen erfolgen bereits, wenn feststeht, dass die Berufsunfähigkeit voraussichtlich mindestens sechs Monate bestehen wird

- Prognosezeitraum beträgt nur sechs Monate

- weltweiter Versicherungsschutz für fast alle Berufe

- weltweiter Versicherungsschutz für fast alle nicht körperlich tätigen Berufe, für alle anderen Berufe auf Antrag

- organisatorische Hilfe bei Reha-Maßnahmen: Bei Eintritt des Versicherungsfalls organisiert Zurich kostenfrei die Möglichkeit einer Rehabilitations- und Berufsberatung durch anerkannte Fachleute

- Verzicht auf §19 VVG: Beitragsanpassung/Kündigung wegen unverschuldeter Falschaussage zum Gesundheitszustand bei der Antragstellung

- Verzicht auf §163 VVG: Der Bruttobeitrag ist über die gesamte Laufzeit garantiert

Flexible Vertragsgestaltung

- Fortsetzung einer Dynamik auch bei Berufsunfähigkeit möglich

- Beitragsreduzierung durch Vereinbarung einer Karenzzeit möglich

Mit bAV Direktgarant verbinden Ihre Mitarbeiter die attraktiven Möglichkeiten der Anlage in Investmentfonds mit dem Schutz einer Versicherung. So bilden sie nicht nur Kapital für das Alter, sondern können z. B. gleichzeitig ihre Arbeitskraft umfassend absichern.

Vorteile

Chancen

- individuelle Fondsauswahl

- vier gemanagte Depotmodelle

- sofortige Partizipation an den Kapitalmärkten bei Einmalbeitragszahlungen

Sicherheit

- Beitragszusage mit Mindestleistung

- Höchststandsgarantie (DWS FlexPension) möglich

- Absicherung der Arbeitskraft möglich

- Hinterbliebenenabsicherung möglich

Flexibilität

- Fondswechsel innerhalb von drei Arbeitstagen nach Antragseingang

- Zuzahlungen möglich

- flexible Verfügungsphase (auch mit DWS FlexPension möglich)

- Wahl zwischen regelmäßiger Renten- oder einmaliger Kapitalzahlung

- Übertragung der Fondsanteile

Strategien der Fondsanlage

Ganz gleich, ob Ihre Mitarbeiter Wert auf einen ganz bestimmten Fonds legen oder eine feste Aktienfondsquote von z. B. 100 % wünschen: Sie können die Fondsanlage ganz nach ihren Wünschen bestimmen.

Chancen durch gemanagte oder individuelle Fondsanlage

Bei der gemanagten Fondsanlage haben Ihre Mitarbeiter die Wahl zwischen den vier Depotmodellen

- Einkommen

- Balance

- Wachstum oder

- Dynamik

jeweils mit unterschiedlichem Chancenpotential.

Bei der individuellen Fondsanlage wählen Ihre Mitarbeiter mehrere Investmentfonds aus einer breiten Fondspalette unterschiedlicher Fonds- und Risikoklassen aus. Dabei sollten sie die Anlage über mehrere Anlageklassen streuen, um zusätzlich Risiko zu reduzieren.

Ihre Mitarbeiter können ihr Fondsguthaben während der Vertragslaufzeit umschichten, um ihre Investitionen den Veränderungen auf den Kapitalmärkten anzupassen. So haben sie ihre Altersvorsorge immer auf einem aktuellen Stand.

Wir beraten Ihre Mitarbeiter gerne hinsichtlich der Fondsanlage, die ihrer Anlagepräferenz und ihrer Risikoneigung am besten entspricht. Die Sicherheit der Anlage bestimmen Ihre Mitarbeiter selbst.

Chancen durch DWS FlexPension

DWS FlexPension ist ein dynamisches Garantiefondskonzept mit Höchststandsgarantie. Er besteht aus mehreren, jährlich aufgelegten Teilfonds mit hohen Aktienanteil und unterschiedlichen Laufzeiten. Die Sparbeiträge werden für Ihre Mitarbeiter passend zur jeweiligen Restlaufzeit des Vertrages automatisch in den jeweils jüngsten Fonds investiert und gegebenenfalls in länger laufende, neue Fonds umgeschichtet. Die Garantie wird von der DWS Investment S.A., Luxemburg, ausgesprochen.

Flexible Vertragsgestaltung

Der Vertrag kann individuell gestaltet werden. Ihre Mitarbeiter können z. B. zusätzlich einen Berufsunfähigkeitsschutz wählen und ihre Hinterbliebenen absichern.

Beitragsgarantie (für bAV Direktgarant)

Durch die Beitragsgarantie ist heute schon garantiert, dass Ihren Mitarbeitern ab dem ersten gezahlten Beitrag mindestens der Wert der eingezahlten Beiträge zu Rentenbeginn sicher ist.

Absicherung von Hinterbliebenen

Wählen Sie Basisschutz, wenn Ihre Mitarbeiter einen vollen Todesfallschutz ab dem vierten Jahr1 wünschen. Wählen Sie Premiumschutz, wenn die Hinterbliebenen Ihrer Mitarbeiter ab Versicherungsbeginn abgesichert sein sollen.

Absicherung der Arbeitskraft

Private Absicherung der Arbeitskraft ist unverzichtbar. Die in die bAV Direktgarant einschließbare Berufsunfähigkeits-Zusatzversicherung (BUZ) schützt Ihre Mitarbeiter vor den finanziellen Folgen.

Marktchancen nutzen

Während der Vertragslaufzeit können Ihre Mitarbeiter verschiedene Optionen wählen, z. B. gebührenfreier Fondsswitch und Fondsshift. Die Umschichtung des Fondsguthabens führen wir innerhalb von drei Arbeitstagen nach Antragseingang durch.

Zuzahlungen

Sie können durch einmalige Zuzahlungen jederzeit den Wert Ihrer bAV Direktgarant erhöhen.

Fondswerte sichern

Schwankungen am Aktienmarkt können gegen Laufzeitende den Wert einer Police erheblich beeinträchtigen. Mit dem gebührenfreien Ablaufmanagement können Sie Schritt für Schritt Ihr aufgebautes Fondsvermögen in einen Rentenfonds umschichten lassen und somit das Kapitalanlagerisiko deutlich reduzieren.

Flexibilität durch Verfügungsphase

Während der Verfügungsphase können Ihre Mitarbeiter jederzeit ihre Versicherungsleistung flexibel abrufen – wahlweise als Rente oder Kapitalauszahlung.

Ihre Mitarbeiter können außerdem jeden Monat entscheiden, ob der Vertrag unverändert, mit reduzierten Beiträgen oder beitragsfrei weitergeführt wird.

1) In den ersten drei Jahren wird das Vertragsguthaben ausgezahlt.

Die Direktversicherung als klassische Rentenversicherung ist eine Altersversorgung auf Basis einer gesicherten Geldanlage. Renteclassic select bietet ein besonderes Plus an Sicherheit: Ihr Kapital wird bei fünf renommierten deutschen Versicherern angelegt. Diese Streuung ermöglicht Ihnen attraktive Überschüsse bei gleichzeitig hoher Sicherheit.

Vorteile

- garantierte Altersrente auf Lebenszeit

- attraktive steuerliche Vergünstigungen

- unkomplizierte Übertragung oder Möglichkeit der privaten Fortführung bei Ausscheiden oder Arbeitgeberwechsel

- Rentenbeginn ab Vollendung des 62. Lebensjahres flexibel gestaltbar

- Ansprüche bei Entgeltumwandlung ab Versicherungsabschluss unverfallbar

- hohe Sicherheit und attraktive Überschüsse durch ein gemeinsames Produkt von fünf renommierten Versicherern

- Besonderer Vorteil für den Arbeitgeber: Die Fürsorgepflicht zur gewissenhaften Auswahl des Anbieters ist erfüllt.

Leistungen

Die Rentenversicherung Renteclassic select von Zurich ist ein Produkt der Schicht 2 gemäß dem Alterseinkünftegesetz. Mit ihr sichern sich Ihre Mitarbeiter eine garantierte lebenslange Altersrente.

Zwischen Rente und Kapitalauszahlung wählen

Ihre Mitarbeiter können sich statt für die Rentenzahlungen zu Rentenbeginn auch für eine Kapitalauszahlung entscheiden.

Erweiterbarer Schutz

Berufsunfähigkeit: Ganz auf den individuellen Bedarf abgestimmt, können Ihre Mitarbeiter bei Renteclassic select auch eine Berufsunfähigkeitsabsicherung integrieren.

Konsortialpartnerschaft: 5-fache Sicherheit und Kompetenz

Die Beiträge werden nicht, wie sonst üblich, bei nur einem Anbieter angelegt, sondern bei fünf renommierten deutschen Versicherungsgesellschaften.

Diese Konsortialpartnerschaft hat für Sie zwei wesentliche Vorteile:

- Plus an Sicherheit durch Streuung Ihrer Kapitalanlage

- attraktive Überschüsse durch Bündelung von Anlagekompetenzen

Trotz 5-facher Sicherheit und Kompetenz haben Sie nur einen Vertrag mit einem bewährten Ansprechpartner: Zurich.

Das Konsortialmodell mit diesen Partnern gibt es so nur von Zurich.

Zusatzbausteine: Berufsunfähigkeits-Zusatzversicherung

Die Absicherung der Arbeitskraft Ihrer Mitarbeiter ist unverzichtbar. Ihre Mitarbeiter können ihre Direktversicherung mit einer kostengünstigen Berufsunfähigkeits-Zusatzversicherung (BUZ) kombinieren. Diese schützt sie vor den finanziellen Folgen, falls sie ihren erlenten Beruf nicht mehr ausüben können.

Zahlung der Berufsunfähigkeitsrente

Wird der Versicherungsnehmer während der Versicherungsdauer zu mindestens 50 % berufsunfähig, so zahlen wir die vertraglich vereinbarte Rente für die Dauer der Berufsunfähigkeit, längstens bis zum Ablauf der vereinbarten Leistungsdauer.

Leistungsumfang im Überblick

- volle Beitragsbefreiung und Rentenzahlung ab 50 % Berufsunfähigkeit

- Zahlung der Leistungen auch bei Pflegebedürftigkeit

- dynamisch wachsende Rente durch laufende Überschussbeteiligung während der Berufsunfähigkeit

Kundenfreundliche Bedingungen

- rückwirkende Leistungen ab Beginn der Berufsunfähigkeit, auch bei verspäteter Anzeige

- Verzicht auf die abstrakte Verweisung für Berufsgruppe 1 und Berufsgruppe 2

- ab Alter 50 Verzicht auf die abstrakte Verweisung für die Berufsgruppe 3

- Leistungen erfolgen bereits, wenn feststeht, dass die Berufsunfähigkeit voraussichtlich mindestens sechs Monate bestehen wird

- Prognosezeitraum beträgt nur sechs Monate

- weltweiter Versicherungsschutz für fast alle Berufe

- weltweiter Versicherungsschutz für fast alle nicht körperlich tätigen Berufe, für alle anderen Berufe auf Antrag

- organisatorische Hilfe bei Reha-Maßnahmen: Bei Eintritt des Versicherungsfalls organisiert Zurich kostenfrei die Möglichkeit einer Rehabilitations- und Berufsberatung durch anerkannte Fachleute

- Verzicht auf §19 VVG: Beitragsanpassung/Kündigung wegen unverschuldeter Falschaussage zum Gesundheitszustand bei der Antragstellung

- Verzicht auf §163 VVG: Der Bruttobeitrag ist über die gesamte Laufzeit garantiert

Flexible Vertragsgestaltung

- Fortsetzung einer Dynamik auch bei Berufsunfähigkeit möglich

- Beitragsreduzierung durch Vereinbarung einer Karenzzeit möglich

Fürs Alter vorsorgen und sich gleichzeitig vor dem Risiko der Berufsunfähigkeit absichern – Ihre Mitarbeiter nutzen unsere BerufsunfähigkeitsVorsorge in der Direktversicherung.

Überblick

Für nach 1961 geborene Arbeitnehmer gibt es keine gesetzliche Berufsunfähigkeitsrente. Wenn Ihre Mitarbeiter berufsunfähig werden, sind sie allein auf ihre private Vorsorge angewiesen, um das entfallende Einkommen ersetzen zu können.

Die BerufsunfähigkeitsVorsorge ist eine selbstständige Berufsunfähigkeitsversicherung, bei der Ihre Mitarbeiter Art und Umfang der Risikoabsicherung individuell gestalten können.

So funktioniert die Berufsunfähigkeitsversicherung

Bei Versicherungsabschluss bestimmen Ihre Mitarbeiter die

- Höhe der monatlich versicherten Berufsunfähigkeitsrente

- Versicherungsdauer

Sobald der Berufsunfähigkeitsfall eintritt, erhalten Ihre Mitarbeiter für den festgelegten Zeitraum die vereinbarte monatliche Rente.

Vorteile

- Sofortschutz ab Antragseingang

- volle Leistung schon ab 50 % Berufsunfähigkeit, auch bei verspäteter Anzeige durch den Versicherungsnehmer

- Beitragsreduzierung durch Vereinbarung einer Karenzzeit möglich

- kein Zwang zur Vertragsbeendigung wegen Hartz IV

Leistungen

Berufsunfähigkeitsrente

Wird der Versicherungsnehmer während der Versicherungsdauer zu mindestens 50 % berufsunfähig, so zahlen wir die vertraglich vereinbarte Rente für die Dauer der Berufsunfähigkeit, längstens bis zum Ablauf der vereinbarten Leistungsdauer. Die Rente wird monatlich im Voraus gezahlt, erstmals zu Beginn des Monats, der auf den Monat folgt, in dem die Berufsunfähigkeit eingetreten ist.

Leistungsumfang

- volle Beitragsbefreiung und Rentenzahlung ab 50 % Berufsunfähigkeit

- Zahlung der Leistungen auch bei Pflegebedürftigkeit

- dynamisch wachsende Rente durch laufende Überschussbeteiligung während der Berufsunfähigkeit

Kundenfreundliche Bedingungen

- rückwirkende Leistungen ab Beginn der Berufsunfähigkeit, auch bei verspäteter Anzeige

- Verzicht auf die abstrakte Verweisung für Berufsgruppe 1 und Berufsgruppe 2

- ab Alter 50 Verzicht auf die abstrakte Verweisung für die Berufsgruppe 3

- Leistungen erfolgen bereits, wenn feststeht, dass die Berufsunfähigkeit voraussichtlich mindestens sechs Monate bestehen wird

- Prognosezeitraum beträgt nur sechs Monate

- weltweiter Versicherungsschutz für fast alle Berufe

- organisatorische Hilfe bei Reha-Maßnahmen: Bei Eintritt des Versicherungsfalls organisiert Zurich kostenfrei die Möglichkeit einer Rehabilitations- und Berufsberatung durch anerkannte Fachleute

- Verzicht auf §41 VVG: Beitragsanpassung/ Kündigung wegen unverschuldeter Falschaussage zum Gesundheitszustand bei der Antragstellung

- Verzicht auf §172 VVG: der Bruttobeitrag ist über die gesamte Laufzeit garantiert

Mit der Rentenreform 2001 wurde die Alterssicherung in Deutschland neu geregelt. Neben der gesetzlichen und privaten Altersvorsorge rückte die betriebliche Alterssicherung noch stärker in den Vordergrund. Seit dem 1. Januar 2002 ergänzt der Pensionsfonds als fünfte Möglichkeit die bislang bekannten Durchführungswege Direktversicherung, Direktzusage, Unterstützungs- und Pensionskasse.

Ihre Vorteile durch Outsourcing von Pensionsverpflichtungen

Für Unternehmen, die die lohnsteuerfreie Übertragung eingegangener Pensionsverpflichtungen planen, bietet die Deutscher Pensionsfonds AG leistungsstarke Pensionspläne nach § 3 Nr. 66 EStG. Eine Veränderung der unternehmensspezifischen Versorgungsregelungen ist mit der Übertragung und dem Wechsel des Durchführungsweges nicht verbunden; die Zusagen bleiben in ihrer bisherigen Form erhalten.

Als Gesellschafter-Geschäftsführer einer GmbH haben Sie das Privileg, sich eine Altersvorsorge über Ihr Unternehmen aufbauen zu können. Genießen Sie die gleichen steuerlichen Vorteile wie Ihre Arbeitnehmer. Mit der 2-Stufen-Vorsorgestrategie erhalten Sie eine bedarfsorientierte Altersvorsorge.

Vorteile

- Altersvorsorge finanziert über die GmbH

- steuerfreier Aufbau Ihrer Altersvorsorge

- sofortige Absicherung der Hinterbliebenen und der eigenen Arbeitskraft ist möglich

- wahlweise Rentenzahlung oder Kapitalauszahlung

- Start Ihrer Versorgung bereits ohne Wartezeit ab Firmeneintritt (mit Direktversicherung als erste Stufe)

- kalkulierbare Finanzierung

- bedarfsorientierte Gestaltung der Vorsorge

- Beitrag als Betriebsausgabe absetzbar

- geringer Verwaltungsaufwand

Grundlagen

Was ist eine Gesellschafter-Geschäftsführer- Versorgung?

Die betriebliche Altersvorsorgelösung für Gesellschafter- Geschäftsführer ist ein bedarfsorientiertes 2-Stufen-Vorsorgemodell:

Stufe 1: Direktversicherung als Basis-Altersvorsorge

- Die Direktversicherung ist eine Lebensversicherung, die Ihre GmbH zu Ihren Gunsten abschließt.

- Sie gewährt einen Rechtsanspruch auf Versorgungsleistungen und unterliegt der Versicherungsaufsicht.

- Ihr Unternehmen ist Vertragspartner und Beitragszahler.

- Bezugsberechtigt sind Sie bzw. Ihre Angehörigen.

Stufe 2: Individuelle Vorsorge mit Pensionszusage

- Die Pensionszusage ist der traditionelle Durchführungsweg der betrieblichen Altersvorsorge.

- Mit der Pensionszusage besteht ein rechtsverbindlicher Vertrag zwischen der GmbH und dem Gesellschafter-Geschäftsführer.

- Im Pensionsvertrag sind die Versorgungsleistungen für den Gesellschafter-Geschäftsführer geregelt.

- Die GmbH muss in der Bilanz Pensionsrückstellungen als Ausdruck der eingetragenen Verbindlichkeit bilden.

Rechtsbeziehungen und Abläufe

Wie funktioniert eine firmenfinanzierte Direktversicherung?

Wie funktioniert die rückgedeckte Pensionszusage?

Leistungen

Wir begleiten Ihre Versorgung von Anfang an:

- Begleitung bei der Einrichtung

- Bereitstellung der Pensionszusage

- jährliche Information über den Aktivwertverlauf der Rückdeckungsversicherung bei Pensionszusagen

- jährliche Berechnung des steuerlichen Teilwertes nach § 6a EStG bei Pensionszusagen

- falls erforderlich jährliche Bereitstellung eines PSV-Kurztestates bei Pensionszusagen

Produktangebot

Die 2-Stufen-Vorsorgestrategie

Speziell zugeschnitten für Gesellschafter-Geschäftsführer einer GmbH hat Zurich ein bedarfsorientiertes 2-Stufen-Vorsorgemodell entwickelt:

Stufe 1:

Als Basis für Ihre Altersvorsorge – eine Direktversicherung

Die Direktversicherung nach § 3 Nr. 63 EStG ist eine Vorsorgelösung, die sich individuell und bedarfsgerecht gestalten lässt – ohne großen Aufwand für Sie. Dabei kommen sowohl Sie als auch Ihre GmbH in den Genuss finanzieller Vorteile. Bei der Direktversicherung ist Ihr Unternehmen Vertragspartner der Zurich Gruppe und für die Zahlung der Beiträge zuständig. Sie bzw. Ihre versorgungsberechtigten Hinterbliebenen erhalten von Anfang an ein unwiderrufliches Bezugsrecht.

Stufe 2:

Zum Schließen Ihrer Versorgungslücke – eine rückgedeckte Pensionszusage

Damit Sie den gewohnten Lebensstandard im Alter halten können, empfehlen wir Ihnen die Pensionszusage mit Rückdeckung bei der Zurich Gruppe. Der besondere Vorteil der Pensionszusage besteht darin, dass Leistungen sowohl in der Höhe als auch im Umfang flexibel gestaltet und Ihren persönlichen Belangen angepasst werden können. Abhängig von den jeweiligen Beteiligungsverhältnissen sind verschiedene Besonderheiten bei der Erteilung und Ausgestaltung der Pensionszusage zu beachten, z. B. Höchstendalter, Höhe der gesamten Altersversorgung, Wartezeiten sowie die Angemessenheit der Gesamtvergütung.

Zusatzversicherung

Neben der klassischen Altersvorsorge kann auch das Risiko der Berufsunfähigkeit abgesichert werden.

Ähnlich wie die Direktversicherung ist die Pensionskasse eine Art Lebensversicherung. Als einfacher und sicherer Weg zur Einrichtung einer betrieblichen Altersvorsorge ist die Pensionskassenversorgung besonders für kleine und mittlere Unternehmen interessant.

Vorteile

- Senkung der Lohnnebenkosten durch Einsparung von Sozialversicherungsbeiträgen bei Entgeltumwandlung bis zu 4 % der BBG

- geringer Verwaltungsaufwand

- Freistellung von betriebsfremden Risiken, da sich die Ansprüche des Arbeitnehmers bzw. seiner Angehörigen unmittelbar gegen das Versicherungsunternehmen richten

- bilanzneutrale Versorgungsleistungen und somit Stärkung der Liquidität Ihres Unternehmens

- keine Beitragspflicht für die gesetzliche Insolvenzsicherung laut PSVaG

Grundlagen

Was ist eine Pensionskasse?

Die Pensionskasse ist eine rechtlich selbstständige Versorgungseinrichtung, die den Versorgungsberechtigten einen Rechtsanspruch auf ihre Leistungen einräumt und gegen Zahlung von Beiträgen Versorgungsleistungen bietet. Sie übernimmt das damit verbundene Versicherungsrisiko – ähnlich einem privaten Lebensversicherungsunternehmen. Versicherte Person ist dabei der Arbeitnehmer.

Die Pensionskasse unterliegt der staatlichen Kontrolle, durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und darf ihre Kapitalanlage nur nach strengen, aufsichtsrechtlichen Grundsätzen durchführen.

Die Pensionskasse kann sowohl arbeitgeberfinanziert als auch arbeitnehmerfinanziert sein. Mischmodelle mit Arbeitnehmer- und Arbeitgeberbeteiligung sind ebenfalls möglich.

Besteuerung und Sozialversicherung

Beiträge in eine Pensionskasse sind bis zu 4 % p. a. der Beitragsbemessungsgrenze (BBG) der allgemeinen Rentenversicherung steuerfrei und sozialabgabenfrei. Der steuerfreie Betrag kann grundsätzlich um weitere 1.800 Euro p. a. erhöht werden, sofern es sich um eine Neuzusage handelt und kein nach § 40b EStG pauschalbesteuerter Vertrag besteht. Dieser Betrag ist jedoch von Beginn an sozialabgabenpflichtig.

Leistungen aus einer Pensionskasse unterliegen der vollen nachgelagerten Besteuerung als sonstige Einkünfte sowie der Krankenversicherungspflicht der Rentner (KvdR).

Rechtsbeziehungen und Abläufe

Leistungen

- lebenslange garantierte Rentenleistungen

- Wahlmöglichkeit zwischen laufenden Rentenzahlungen und einmaliger Kapitalleistung (100 % im Rahmen der Teilkapitalisierung mit anschließender Restverrentung oder volle Kapitalleistung)

- Nutzung von Kapitalmarktchancen durch fondsgebundene Rentenvarianten mit garantierter Mindestleistung (eingezahlte Beiträge zum Rentenbeginn abzüglich Kosten)

- flexibler Rentenbeginn ab Vollendung des 62. Lebensjahres

- Hartz-IV-Sicherheit: Pensionskasse wird nicht als Altersvorsorge angerechnet

- Absicherung des Berufsunfähigkeitsrisikos und der Hinterbliebenen (bei der klassischen Rentenversicherung) möglich

Beispielrechnung

Das Beispiel zeigt: Ihr Jahresbeitrag von 1.200 Euro kostet Sie durch die Ersparnis bei der Steuer- und Sozialversicherung effektiv nur 660 Euro. Bei einem Jahresbeitrag von 2.500 Euro sind es nur 1.375 Euro.

Produktangebot

Für die Gestaltung Ihrer Altersvorsorge stehen Ihnen mit der Pensionskasse folgende Varianten zur Verfügung:

Pensionskasse Rente Classic – auf Sicherheit vertrauen

Die Pensionskasse Rente Classic ist eine klassische aufgeschobene Leibrentenversicherung mit garantierter Rentenzahlung, Kapitaloption und Beitragsrückgewähr bei Tod während der Vertragslaufzeit (Aufschubzeit). Die in dieser Phase über den garantierten Rechnungszins hinaus erwirtschafteten Überschüsse werden in Form der verzinslichen Ansammlung angespart.

Pensionskasse Rente Invest – Anlagechancen nutzen

Das Produkt Pensionskasse Rente Invest bietet Ihnen eine fondsgebundene Anlagelösung. Somit profitiert Ihr Mitarbeiter steuerbegünstigt von den Renditechancen der Kapitalmärkte. Mit der Pensionskasse hat er die Wahl zwischen einer lebenslangen Altersrente und einer einmaligen Kapitalzahlung bei Rentenbeginn.

Mit der Pensionszusage sparen Sie effektiv Steuern, indem Sie Teile aus Ihrem Bruttogehalt unversteuert in Vorsorgebezüge umwandeln. Dadurch können Sie Ihr Einkommen aus der aktuellen Hochsteuer-Phase in eine Phase mit niedriger Steuerbelastung im Ruhestand verschieben. Dies ist besonders für Arbeitnehmer mit höheren Einkommen interessant, denn Beiträge zur Betriebsrente sind in unbegrenzter Höhe steuerfrei!

Vorteile

- Beiträge zur Pensionszusage sind in unbegrenzter Höhe steuerfrei. Keine Beschränkung auf die Beitragsbemessungsgrenze (BBG) der allgemeinen Rentenversicherung

- für Beiträge bis zu 4 % p. a. der Beitragsbemessungsgrenze (BBG) der allgemeinen Rentenversicherung sind keine Sozialabgaben zu entrichten

- Einkommenssteuerersparnis, da Ihre Beitragszahlungen nicht dem Gehalt zugerechnet werden

- einmalige Kapitalauszahlung oder laufende Rentenzahlungen möglich

- Rentenbeginn ab Vollendung des 62. Lebensjahres flexibel gestaltbar

- Ansprüche bei Entgeltumwandlung ab Zusagebeginn unverfallbar

- attraktive steuerliche Vergünstigungen und gegebenenfalls Sozialversicherungsersparnis

Grundlagen

Was ist eine Pensionszusage?

Die Pensionszusage ist eine Versorgungszusage des Arbeitgebers an den Arbeitnehmer und dessen Hinterbliebene. Der Arbeitgeber sichert seinem Arbeitnehmer für sein Alter, bei Invalidität und/oder im Todesfall eine bestimmte Versorgungsleistung zu.

Für die Pensionszusage bildet der Arbeitgeber Rückstellungen in der Bilanz. Zur Finanzierung der zugesagten Versorgungsleistungen schließt der Arbeitgeber bei der Zurich Deutscher Herold Lebensversicherung AG eine Rückdeckungsversicherung auf das Leben der versorgungsberechtigten Person ab. Der Arbeitgeber meldet die unverfallbare Anwartschaft an den Pensionssicherungsverein a.G. (PSVaG) und entrichtet die Beiträge für den Insolvenzschutz.

Daran sollten Sie denken: Beim Wechsel des Arbeitgebers können Sie die Pensionszusage fortführen, sofern der neue Arbeitgeber die Zusage unverändert übernimmt. In der Regel wird die Zusage aber bei dem alten Arbeitgeber verbleiben. Der/Die Versorgungsberechtigte hat dann diesem gegenüber weiterhin einen Anspruch auf Erfüllung der Zusage.

Eine private Fortführung der Versorgung mit Eigenbeiträgen, wie z. B. bei der Direktversicherung, ist in der Regel nicht möglich.

Besteuerung und Sozialversicherung

Die Beiträge zugunsten einer Pensionszusage sind in unbegrenzter Höhe steuerfrei, da diese nicht dem Zuflussprinzip unterliegen. Sozialversicherungsfreiheit besteht für diese Beiträge bis zu einer Höhe von 4 % p. a. der Beitragsbemessungsgrenze (BBG) der allgemeinen Rentenversicherung.

Die Leistungen unterliegen als Einkünfte aus nicht selbstständiger Arbeit der nachgelagerten Besteuerung sowie der Krankenversicherungspflicht der Rentner (KVdR).

Rechtsbeziehungen und Abläufe

Leistungen

- Vorsorgeleistung wahlweise als Kapitalauszahlung oder Rentenzahlung

- garantierte Leistungen

- Nutzung von Kapitalmarktchancen durch fondsgebundene Variante

- flexibler Rentenbeginn ab Vollendung des 62. Lebensjahres

- Absicherung des Berufsunfähigkeitsrisikos und der Hinterbliebenen möglich

Beispielrechnung

Produktangebot

Pensionszusage – Die individuelle Lösung

Zurich bietet Ihrem Arbeitgeber flexible Rückdeckungskonzepte mittels klassischer Lebens- oder Rentenversicherungen, fondsgebundener Produkte mit und ohne Garantien sowie eine Absicherung für den Fall der Berufsunfähigkeit sowie Ihrer Hinterbliebenen.

Zurich Produktangebot zur Pensionszusage

- Vorsorgeinvest Premium

- Vorsorgeinvest

- Renteclassic select

- Risikoleben

- BerufsunfähigkeitsVorsorge

- Zurich Vorsorgeflex

Pensionszusagen in Form von

- Leistungszusagen

- beitragsorientierten Leistungszusagen

Zusatzversicherung

Neben der klassischen Altersvorsorge kann auch das Risiko der Berufsunfähigkeit abgesichert werden.

Die rückgedeckte Unterstützungskasse ist eine überbetriebliche Versorgungseinrichtung und übernimmt für Sie die Verwaltung und Abwicklung der betrieblichen Altersvorsorge. Arbeitnehmer können in unbegrenzter Höhe steuerfrei in die Unterstützungskasse einzahlen. Deshalb ist der Durchführungsweg besonders für Bezieher höherer Einkommen interessant.

Vorteile

- Senkung der Lohnnebenkosten durch Einsparung von Sozialversicherungsbeiträgen bei Entgeltumwandlung bis zu 4 % der BBG – bei Arbeitgeberfinanzierung in unbegrenzter Höhe

- Beiträge zur Unterstützungskasse sind unbegrenzt lohnsteuerfrei

- Minimierung des eigenen Verwaltungsaufwands

- Verlagerung der zugesagten Versorgungsverpflichtungen auf die Zurich Deutscher Herold überbetriebliche Unterstützungskasse e. V.

- bilanzneutrale Versorgungsleistungen und somit Stärkung der Liquidität Ihres Unternehmens

Grundlagen

Was ist eine Unterstützungskasse?

Die Unterstützungskasse ist eine rechtlich selbstständige Versorgungseinrichtung in der Rechtsform eines eingetragenen Vereins. Der Zweck des Vereins besteht darin, den angeschlossenen Mitgliedern (Trägerunternehmen) Versorgungsleistungen zu gewähren.

Der Verein als soziale Einrichtung gewährt den Arbeitnehmern keinen eigenen Rechtsanspruch auf die zugesagten Versorgungsleistungen. Gleichwohl hat der Arbeitnehmer einen unmittelbaren Leistungsanspruch gegenüber dem Arbeitgeber. Um die Leistungen gewähren zu können, schließt die Unterstützungskasse eine Rückdeckungsversicherung bei der Zurich Deutscher Herold Lebensversicherung AG ab. Die Unterstützungskasse unterliegt nicht der Versicherungsaufsicht und ist daher in der Anlage ihres Vermögens frei.

Die Unterstützungskasse kann sowohl arbeitnehmerfinanziert als auch arbeitgeberfinanziert sein. Auch Mischmodelle sind möglich. In allen Fällen führt der Arbeitgeber die Beiträge an die Unterstützungskasse ab. Der Arbeitnehmer ist bei Insolvenz des Arbeitgebers über den Pensions-Sicherungs-Verein auf Gegenseitigkeit (PSVaG) geschützt.

Daran sollten Sie denken: Kündigt der Arbeitnehmer, kann er die Unterstützungskassenversorgung unverändert fortführen, sofern der neue Arbeitgeber Mitglied der Unterstützungskasse wird. In der Regel wird die Zusage aber bei dem alten Arbeitgeber verbleiben. Der Versorgungsberechtigte hat dann diesem gegenüber weiterhin einen Anspruch auf Erfüllung der Zusage.

Eine private Fortführung der Altersvorsorge durch den Arbeitnehmer mit Eigenbeiträgen, wie z. B. bei der Direktversicherung, ist normalerweise nicht möglich.

Besteuerung und Sozialversicherung

Die Beiträge zugunsten einer Unterstützungskassenversorgung sind in unbegrenzter Höhe steuerfrei, da diese nicht dem Zuflussprinzip unterliegen. Sozialversicherungsfreiheit besteht für diese Beiträge bis zu einer Höhe von 4 % p. a. der Beitragsbemessungsgrenze (BBG) der allgemeinen Rentenversicherung, bei arbeitgeberfinanzierten Beiträgen sind diese unbegrenzt sozialversicherungsfrei.

Die Leistungen unterliegen als Einkünfte aus nichtselbstständiger Arbeit der nachgelagerten Besteuerung sowie der Krankenversicherungspflicht der Rentner (KVdR).

Rechtsbeziehungen und Abläufe

Leistungen

- Vorsorgeleistung wahlweise als Kapitalauszahlung oder Rentenzahlung

- Nutzung von Kapitalmarktchancen durch fondsgebundene Kapitalvariante inkl. Garantieleistungen

- jährliche Wertbestätigung über den aktuellen Stand der Höhe der Versorgung

- flexibler Rentenbeginn ab Vollendung des 62. Lebensjahres

- zusätzliche Absicherung des Berufsunfähigkeitsrisikos und der Hinterbliebenen möglich

Beispielrechnung

Das Beispiel zeigt: Ihr Jahresbeitrag von 1.200 Euro kostet Sie durch die Ersparnis bei der Steuer- und Sozialversicherung effektiv nur 660 Euro. Bei einem Jahresbeitrag von 2.500 Euro sind es nur 1.375 Euro.

Produktangebot

Für die Gestaltung der Unterstützungskassenversorgung stehen Ihnen die nachstehenden Versorgungskonzepte zur Verfügung:

Standardleistungspläne oder flexible Leistungspläne als

- Rentenzusage

- Kapitalzusage

- mit oder ohne Berufsunfähigkeitsabsicherung

Egal für welches Versorgungskonzept Sie sich entscheiden – wir haben für Sie immer die richtige Rückdeckungsvariante. Wählen Sie die geeignete Rückdeckungsversicherung nach Ihren Präferenzen:

Wenn Ihnen Sicherheitsaspekte bei der Altersvorsorge Ihrer Mitarbeiter besonders wichtig sind, empfehlen wir Ihnen

- Renteclassic select

Möchten Sie Ihre Mitarbeiter von den Kurssteigerungen der Kapitalmärkte partizipieren lassen?

- Vorsorgeinvest mit Garantiefonds Flex Pension

- Vorsorgeinvest Premium

Zusatzversicherung

Neben der klassischen Altersvorsorge kann auch das Risiko der Berufsunfähigkeit abgesichert werden.

Flexible Absicherung gegen Todesfall- und bestimmte Berufsunfähigkeitsrisiken

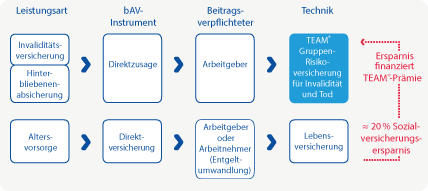

Mit der Rückdeckungsversicherung TEAM® sichern Sie Ihre Mitarbeiter gegen existenzielle Risiken durch frühzeitiges Ableben und Invalidität ab.

Vorteile

- keine Gesundheitsprüfung*

- keine Berücksichtigung von Vorerkrankungen*

- keine Wartezeiten

- automatischer Einbezug aller MitarbeiterInnen (oder genau definierter Teilgruppen) des Unternehmens, die sich zum Beginn in der Lohnzahlung befinden

- automatisch zum Beginn des Vertragsabschlusses Einbindung aller Neueintritte

- Prämienvorteile gegenüber Einzelversicherungen

- kurze Vertragslaufzeit und somit jährlich neue Entscheidungsmöglichkeit

- einfaches Aufnahmeverfahren und schnelle Administration

- soziale Fürsorge für Ihre Arbeitnehmer

* Im Rahmen des sogenannten "Automatischen Annahmelimits" des TEAM®-Versicherungsvertrags, in der Regel Absicherung des Einkommens bei Wegfall der Arbeitskraft bis zu einer Jahresrente von 60.000 Euro und Todesfallschutz bis 500.000 Euro je Versicherten

Leistungen

- Einkommensabsicherung bei Berufs- oder Erwerbsminderung bis zu 70 % des Bruttoeinkommens

- Todesfallabsicherung als definiertes Vielfaches des Bruttojahreseinkommens

Versorgungsmodell

Die betriebliche Altersvorsorge besteht üblicherweise nicht nur aus einer Invaliditäts- und Hinterbliebenenversorgung. Sie enthält auch eine Altersversorgung, also die Ansparung einer Altersrente. Diese kann auch weiterhin mithilfe jedes der Instrumente der betrieblichen Altersvorsorge ergänzt werden, zum Beispiel mit einer Direktversicherung.

Schematisches Versorgungsmodell

Voraussetzungen

Zu Beginn der Markteinführung werden in der Regel mindestens 100 versicherte Personen für die Bildung des Kollektivs benötigt.