Die gesetzliche Rente wurde stark gekürzt. Der Staat fördert im Gegenzug die private Altersvorsorge mit Zulagen und Steuerersparnis.

Nutzen Sie die staatliche Förderung

Prinzipiell kann jeder Arbeitnehmer die staatliche Förderung in Anspruch nehmen, der Pflichtbeiträge in die gesetzliche Rentenversicherung zahlt. Darüber hinaus können auch Beamte, Soldaten, Richter und Landwirte die Vorteile der Riester-Förderung nutzen. Aber auch Ehegatten und eingetragene Lebenspartner der Förderberechtigten können die Förderung nutzen. Für wen sich die Förderung besonders lohnt, sehen Sie hier.

Gut verdienende Paare ohne Kinder

- Gutverdiener ohne Kinder sprengen häufig jede Bemessungsgrenze für Förderungen und gehen leer aus.

- Bei der Riester-Rente kann das anders sein. Die Gründe: der mögliche hohe Steuervorteil und die Grundzulage.

- Bei einem Jahreseinkommen von z. B. 110.000 Euro (Einzahlungsdauer 30 Jahre) kann sich die staatliche Förderung für ein kinderloses Ehepaar auf ca. 41 % der Jahresbeiträge belaufen.

Singles ohne Kinder

- Ein kinderloser Single verdient z. B. 30.000 Euro im Jahr. Er erhält zwar geringere Zulagen als ein Familienvater mit Kindern, kann aber unter bestimmten Voraussetzungen von dem Steuervorteil profitieren.

- Bei einer Einzahlungsdauer von z. B. 40 Jahren kann sich die staatliche Förderung auf ca. 31 % der Jahresbeiträge belaufen.

Familien mit Kindern

- Für jedes kindergeldberechtigte Kind zahlt der Staat Kinderzulage.

- Für ein Ehepaar mit z. B. zwei Kindern (8 und 10 Jahre) und einem angenommenen Bruttojahreseinkommen von 65.000 Euro kann das bei einer Einzahlungsdauer von 35 Jahren eine staatliche Förderung von ca. 31 % der Jahresbeiträge bedeuten.

Singles mit Kind

- Alleinerziehende können auch mit kleinen Beiträgen auf lange Sicht ein stattliches Sümmchen erzielen.

- So kann z. B. eine alleinerziehende Mutter mit einem heute fünfjährigen Kind und einem angenommenen Jahresbruttoeinkommen von 25.000 Euro (Einzahlungsdauer 35 Jahre) eine staatliche Förderung von ca. 35 % der Jahresbeiträge erhalten.

Hausbauer und Eigenheimbesitzer

- Durch Wohn-Riester wird die Bildung von selbst genutztem Wohneigentum in die Riester-Förderung mit einbezogen.

- Durch Zulagen in der Ansparphase und/oder Steuervorteile bei der Darlehenstilgung können Sie auch bei Ihrer Baufinanzierung von der staatlichen Förderung profitieren.

Benötige ich für die Steuererklärung eine Beitragsbescheinigung um den Sonderausgabenabzug geltend zu machen?

Aufgrund einer gesetzlichen Neuregelung ist der bisherige Nachweis in Papierform bei uns ab dem Beitragsjahr 2011 entfallen. Wir als Anbieter melden die von Ihnen geleisteten Altersvorsorgebeiträge elektronisch an die Zentrale Zulagenstelle für Altersvermögen (ZfA). Die ZfA leitet die Daten anschließend an Ihr Finanzamt weiter. Den Sonderausgabenabzug beantragen Sie weiterhin wie gewohnt mit Ihrer Einkommensteuererklärung (Formular Anlage AV).

Die Höhe Ihrer Altersvorsorgebeiträge können Sie Ihren Kontoauszügen entnehmen oder bei uns anfragen. Sie finden diese Angabe aber auch in der Bescheinigung nach § 92 EStG für das entsprechende Jahr, die Sie im Frühjahr von uns erhalten.

Beim Einreichen Ihrer Steuererklärung an das zuständige Finanzamt muss die Bescheinigung nach § 92 EStG nicht beigelegt werden. Sie ist lediglich für Ihre Unterlagen bestimmt.

Wie hoch sind die Zulagen?

Seit 2008 beträgt die Höhe der Grundzulage 154 Euro. Die Höhe der Kinderzulage beträgt seitdem für jedes vor dem 1. Januar 2008 geborene Kind 185 Euro. Für jedes ab dem 1. Januar 2008 geborene Kind beträgt die Kinderzulage 300 Euro.

Beachten Sie bitte, dass die Höhe der Zulage sich nach der Höhe des Eigenbeitrages richtet. Das bedeutet, wer den Mindesteigenbeitrag einzahlt, erhält die staatliche Zulage in voller Höhe; ansonsten wird diese von der Zentrale Zulagenstelle für Altersvermögen (ZfA) anteilig gewährt.

Wenn Sie eine Berechnung des Mindesteigenbeitrags wünschen, wenden Sie sich bitte an Ihren Außendienstberater.

Wann erhalte ich das jährliche Informationspaket (u.a. mit der §92-Bescheinigung und Wertbestätigung)?

Wir verschicken das jährliche Informationspaket im Frühjahr. Der Versand erfolgt stufenweise etwa im Zeitraum März bis April. Es handelt sich um einen automatischen Versand, aus diesem Grund kann dieser auf individuelle Anfrage nicht vorgezogen werden.

Ist eine Kündigung meines Altersvorsorgevertrages möglich und welche Fristen muss ich beachten?

Wir möchten Sie ausdrücklich darauf hinweisen, dass eine Kündigung des Altersvorsorgevertrages mit Nachteilen verbunden ist, jedoch grundsätzlich möglich.

Eventuell gewährte staatliche Zulagen als auch eventuell gewährte Steuerermäßigungen müssen aus Ihrem Vertragsguthaben an die Zentrale Zulagenstelle für Altersvermögen (ZfA) zurückerstattet werden, da es sich nach § 93 Abs. 1 EStG bei einer Kündigung um eine schädliche Verwendung des Vertrages handelt. Zusätzlich können u.U. Bearbeitungsgebühren entstehen.

Die Kündigungsfrist kann abhängig vom Tarif bis zu einem Kalendermonat zum Quartalsende betragen.

Wir beraten Sie gerne, wie Sie Ihre Versicherung in gleicher oder ggf. in geänderter Form fortführen können. Beispielsweise kann die Beitragszahlung für einen bestimmten Zeitraum ruhen (Beitragsfreistellung) oder der Beitrag reduziert werden.

Ich habe meinen Altersvorsorgevertrag bereits gekündigt, wann erfolgt die Auszahlung?

Aufgrund der Kurswertfeststellung zum Kündigungstermin sowie eventueller Rückforderungen der Zentrale Zulagenstelle für Altersvermögen aus Ihrem Vertragsguthaben, erfolgt die Auszahlung des Rückkaufswertes ungefähr 21 Tage nach dem Kündigungstermin.

Wie kann ich die Geburt meines Kindes und/oder andere Änderungen in Bezug auf die Zulagenbeantragung anzeigen?

Änderungen, die die Zulagenbeantragung betreffen, darunter auch die Beantragung der Kinderzulage für neu geborene Kinder, werden uns mit dem Datenkontrollblatt für das entsprechende Zulagenjahr mitgeteilt. Das Datenkontrollblatt wird mit dem jährlichen Informationspaket im Frühjahr verschickt.

Für die Beantragung der Kinderzulage sind folgende Angaben erforderlich: Vor- und Nachname des Kindes, Geburtsdatum, Familienkassen (Kindergeldstelle), Kindergeldnummer, Vor- und Nachname des Kindergeldberechtigten. Bei Übertragung der Kinderzulage auf den Ehemann, ist die Zustimmung der Ehefrau unbedingt notwendig.

Kann ich die Beitragszahlung für einen bestimmten Zeitraum ruhen lassen (Beitragsfreistellung)?

Ja, sie können Ihren Altersvorsorgevertrag beitragsfrei stellen. Schicken Sie uns bitte hierzu eine formlose schriftliche Mitteilung zu.

Bitte bedenken Sie, dass Sie durch die Einstellung der Beitragszahlung einen Teil Ihrer künftigen Rentenanwartschaften verlieren. Außerdem können Sie nur dann die volle staatliche Zulage erhalten, wenn Sie den erforderlichen Mindesteigenbeitrag leisten.

Kann ich meinen Beitrag reduzieren?

Sie können den Beitrag jederzeit reduzieren, beachten Sie dabei jedoch bitte den tariflichen Mindestbeitrag.

Darüber hinaus sollten Sie vor Augen haben, dass sich die Höhe der Zulage nach der Höhe des Eigenbeitrags richtet. Das bedeutet: Wer den Mindesteigenbeitrag einzahlt, erhält die staatliche Zulage in voller Höhe; ansonsten wird diese von der Zentrale Zulagenstelle für Altersvermögen (ZfA) nur anteilig gewährt.

Bitte wenden Sie sich diesbezüglich am besten vorab an Ihren Außendienstmitarbeiter. Anschließend schicken Sie uns bitte hierzu eine formlose schriftliche Mitteilung zu.

Wie kann ich Beitrags- oder Kontoänderungen anzeigen?

Beitrags- oder Kontoänderungen richten Sie bitte in formloser schriftlicher Form an uns.

Unsere E-Mail und Faxnummer:

E-Mail: Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!

Fax:08772/8059-10

Bei Korrespondenz bitte immer die Versicherungsnummer angeben.

Wer wird gefördert?

- Arbeitnehmer, die in der inländischen gesetzlichen Rentenversicherung pflichtversichert sind

- Beamte, Berufssoldaten und Soldaten auf Zeit

- Azubis

- geringfügig Beschäftigte, wenn sie auf die Versicherungsfreiheit verzichten

- Selbstständige, wenn sie "kraft Gesetzes" pflichtversichert sind

- Wehr- und Zivildienstleistende

- Mütter oder Väter während der ersten drei Lebensjahre ihres Kindes (sog. "Kindererziehungszeit")

- Bezieher von Lohnersatzleistungen, wie z. B. Krankengeld, Arbeitslosengeld I und II

- in der LAK pflichtversicherte Landwirte

- Empfänger von Rente wegen verminderter Erwerbsfähigkeit bzw. Erwerbsunfähigkeit

Worin besteht die Förderung?

Die Förderung besteht aus der sogenannten Grundzulage und eventuell der Kinderzulage(n). Die gesamten Altersvorsorgebeiträge (Eigenbeitrag plus Zulagen) können darüber hinaus als Sonderausgaben gemäß §10a EStG bei der Einkommensteuererklärung geltend gemacht werden.

Welche Voraussetzungen müssen erfüllt sein, um die volle Riester-Förderung zu erhalten?

- Sie müssen zum geförderten Personenkreis gehören.

- Um die Kinderzulage zu erhalten, muss für die Kinder (noch) Kindergeld bezogen werden.

- Es muss ein zertifizierter Altersvorsorgevertrag abgeschlossen sein.

- Auf diesen Altersvorsorgevertrag muss der Mindesteigenbeitrag eingezahlt sein.

- Die Zulagen müssen beim Produktanbieter beantragt werden (vereinfachtes Dauerzulagenverfahren möglich).

- Die Anlage AV muss mit der Steuererklärung eingereicht werden.

Was passiert, wenn die Beitragszahlungen zur Förderrente unterbrochen werden?

Die Beitragszahlung ruhen zu lassen, ist ein Recht, das Ihnen Ihr Anbieter ausdrücklich einräumen muss. Andernfalls würde das Produkt kein Zertifikat erhalten. Wenn Sie während eines laufenden Sparjahres unterbrechen, erhalten Sie u. U. nicht die volle staatliche Förderung, weil Ihr Jahresbeitrag evtl. den erforderlichen Mindesteigenbeitrag nicht erreicht. Bereits erhaltene Zulagen müssen aber nicht zurückgezahlt werden.

Was passiert im Sterbefall mit Ihren privaten Einzahlungen?

In der Ansparphase

- Auszahlung des aktuellen Guthabens, wobei die staatliche Förderung zurückgezahlt werden muss

- Verrentung des Kapitals (bei einem nach Rückzahlung der staatlichen Förderung verbleibenden Vertragsguthaben von mindestens 10.000 Euro)

- Anrechnung auf bestehende zertifizierte Altersvorsorgeverträge (für Ehegatten/ Lebenspartner und kindergeldberechtigte Kinder förderunschädlich, ansonsten muss die staatliche Förderung zurückgezahlt werden)

- Umwandlung in eine Waisenrente an das Kind des Versicherungsnehmers (förderunschädlich)

- Umwandlung in eine lebenslange Hinterbliebenenrente an den Ehegatten/ Lebenspartner (förderunschädlich)

Während der Rentengarantiezeit

Personen können das Guthaben, welches für die bis zum Ende der Rentengarantiezeit noch ausstehenden Zahlungen zur Verfügung steht, auf einen auf den Namen des überlebenden Ehegatten/ eingetragenen Lebenspartner lautenden zertifizierten Altersvorsorgevertrag übertragen. Dabei kann es sich auch um einen zu diesem Zweck neu abgeschlossenen Vertrag handeln (Höchsteintrittsalter beachten). Bei unbeschränkt steuerpflichtigen und nicht dauernd getrennt lebenden Ehegatten/ eingetragenen Lebenspartnern entfällt dann die Rückzahlungsverpflichtung der erhaltenen Förderung.

Das Guthaben kann auch wie folgt in Anspruch genommen werden:

- als einmalige Kapitalauszahlung (förderschädlich, Abzug der erhaltenen Förderung)

- Anrechnung auf bestehende zertifizierte Altersvorsorgeverträge für Ehegatten/ eingetragene Lebenspartner (förderunschädlich)

- lebenslange Hinterbliebenenrente an den Ehegatten/ eingetragenen Lebenspartner (förderunschädlich)

- abgekürzte Waisenrente bei "Kindergeldkindern" (förderunschädlich)

- lebenslange oder abgekürzte Leibrente für Dritte (förderschädlich, bei einem nach Rückzahlung der staatlichen Förderung verbleibenden Vertragsguthaben von mindestens 10.000 EUR)

Ab welchem Einkommen gibt es eine Zulage?

Um die volle Zulage zu erhalten, ist es notwendig, den Mindesteigenbeitrag zu leisten. Die Einkommenshöhe ist für die Zulage unerheblich, sie wird zur Berechnung des Mindesteigenbeitrages herangezogen.

Richtet sich der Beitrag zur Förderrente nach dem Brutto- oder Nettolohn?

Der Beitrag, den Sie zu zahlen haben, richtet sich nach dem rentenversicherungspflichtigen Jahresbruttoeinkommen des Vorjahres. Zu diesem Einkommen zählen auch Urlaubs- und Weihnachtsgeld sowie der AG-Anteil zu den Vermögenswirksamen Leistungen.

Sie beziehen Arbeitslosengeld und haben Schulden. Macht eine Förderrente dann noch Sinn oder wird das Geld gepfändet?

Die geförderten Beiträge im Rahmen einer Förderrente können nicht gepfändet und bei Beantragung von Arbeitslosengeld II nicht als Vermögen angerechnet werden.

Besserverdienende erhalten u. U. über die Zulagenförderung hinaus einen Steuervorteil durch den Sonderausgabenabzug. Die Zulage wird der Förderrente gutgeschrieben. Was passiert mit der Steuererstattung?

Die Steuererstattung steht Ihnen zur freien Verfügung.

Wenn Sie die Zulage erhalten und zusätzlich den Beitrag plus Zulage als Sonderausgaben abziehen können – werden Sie dann nicht "doppelt" gefördert?

Nein. Sie können zwar die Summe aus Ihren Eigenbeiträgen plus Zulagen als Sonderausgaben von der Steuer abziehen. Die Steuerrückerstattung wird um die erhaltende Zulage gekürzt.

Sie sind Hausfrau/Hausmann und haben einen eigenen Riester-Vertrag mit "abgeleiteter" Zulage und wollen sich von Ihrem Ehepartner/ eingetragenem Lebenspartner trennen. Was passiert mit Ihrem Zulagenanspruch?

Sie haben keinen Zulagenanspruch mehr. Es sei denn, Sie nehmen eine rentenversicherungspflichtige Beschäftigung auf und zählen somit zum unmittelbar förderberechtigten Personenkreis, oder Sie heiraten wieder. Der neue Partner, sofern förderberechtigt, versetzt Sie mit seinem Riester-Vertrag wieder in den Zustand des "abgeleiteten Zulageanspruchs". Wenn Sie einen Minijob aufnehmen, können Sie auf die Versicherungsfreiheit verzichten. Auch dann wären Sie unmittelbar zulagen- und zum Sonderausgabenabzug berechtigt.

Können Sie als nicht berufstätige(r) Freundin/Freund Ihres Partners (er/sie ist Arbeitnehmer/in) einen Riester-Vertrag mit "abgeleitetem" Zulagenanspruch abschließen?

Nein. Die sogenannte "abgeleitete" Zulagenberechtigung gilt nur für Ehepartner/ eingetragene Lebenspartner.

Muss bei der Einkommensteuererklärung jeder Ehepartner/ eingetragene Lebenspartner eine AV-Anlage bei der Steuer abgeben?

Jeder Ehepartner/ Lebenspartner mit einem eigenen Altersvorsorgevertrag muss eine eigene Anlage AV abgeben. Dies gilt auch dann, wenn einer der Eheleute/ Lebenspartner nur einen "abgeleiteten" Zulagenanspruch hat.

Das Finanzamt muss wissen, ob zwei Zulagen bei der Günstigerprüfung abzuziehen sind und ob der Mindesteigenbeitrag für den unmittelbar Begünstigten korrekt berechnet ist.

Sie sind verheiratet, Ihre Frau/Ihr Mann ist nicht berufstätig. Bekommen Sie trotzdem zweimal Grundzulage?

Ja, wenn Ihre Frau/Ihr Mann einen eigenen, auf ihren Namen lautenden Fördervertrag abschließt. Für Ihren eigenen Vertrag müssen Sie außerdem den sog. Mindesteigenbeitrag bezahlen. Er berechnet sich nach dem Vorjahreseinkommen und dem Prinzip der "Familienbetrachtung".

Wie lange wird die Kinderzulage gezahlt?

Nur so lange, wie für das Kind/die Kinder auch Kindergeld bezahlt wird – also längstens bis zum 25. Lebensjahr, wenn sich das Kind/die Kinder bis dahin in Ausbildung befindet/befinden.

Wer erhält bei verheirateten Eltern die Kinderzulage? Was ist zu beachten, wenn die Eltern nicht verheiratet sind?

Bei verheirateten Eltern erhält grundsätzlich die Mutter die Kinderzulage. Es spielt dann keine Rolle, wem das Kindergeld tatsächlich ausgezahlt wird. Auch wenn der Vater das Kindergeld bekommt, geht die Kinderzulage an die Mutter. Nur auf Antrag beider Eltern wird die Kinderzulage an den Vater ausbezahlt. Mittels Dauerzulagenvollmacht gilt dies bis auf Widerruf und ohne Erteilung einer Dauerzulagenvollmacht gilt dies immer nur für ein Jahr.

Sind die Eltern nicht verheiratet, leben sie getrennt oder sind geschieden, bekommt der Elternteil die Kinderzulage, an den das Kindergeld ausgezahlt wird.

Folgende Fälle sind möglich:

a) Beide Elternteile leben nicht in einem gemeinsamen Haushalt: Das Kindergeld wird an denjenigen ausgezahlt, in dessen Haushalt das Kind lebt.

b) Beide Elternteile leben in einem gemeinsamen Haushalt: In diesem Falle müssen die Eltern untereinander festlegen, wer das Kindergeld ausgezahlt bekommt. Im Streitfall entscheidet das Vormundschaftsgericht.

Sie haben mit Ihrem Freund ein gemeinsames Kind, sind aber nicht verheiratet. Worauf ist zu achten, wenn nur einer von beiden einen Riester-Vertrag abschließen möchte?

Will nur ein Elternteil einen Altersvorsorgevertrag abschließen, sollten Sie darauf achten, dass auch dieser Elternteil das Kindergeld ausgezahlt bekommt. Sonst verschenken Sie die Kinderzulage!

Warum zählt man als Vater oder Mutter in den ersten drei Lebensjahren eines Kindes zum Kreis der unmittelbar förderberechtigten Personen?

Die ersten drei Lebensjahre Ihres Kindes nennt man Kindererziehungszeiten. Während der Kindererziehungszeit ist man in der gesetzlichen Rentenversicherung pflichtversichert. GRV-Pflichtversicherte sind unmittelbar förderberechtigt.

Vorsorgen und staatliche Förderung mitnehmen

Sie kennen den Begriff Rentenlücke? Aber wie wirkt sich diese für Sie aus und was können Sie dagegen unternehmen? Sicher ist, die Grundversorgung sollte im Alter abgesichert sein und deshalb ist die private Vorsorge so wichtig. Der Staat kann Sie hierbei unterstützen.

Welche Förderung ist die passende für Sie?

- Für Pflichtversicherte in der gesetzlichen Rentenversicherung, z. B. Angestellte, Arbeiter, Landwirte - aber auch für Beamte

- Für Alleinstehende, Geringverdiener und Familien besonders lohnend

- Volle Zulagen ab einem Jahresbeitrag von 4 % des im jeweiligen Vorjahr erzielten Bruttoeinkommens

Riester wird mit Zulagen vom Staat belohnt:

- 154 EUR jährliche Grundzulage

- 185 EUR jährliche Kinderzulage pro Kind bzw. 300 EUR jährlich für jedes ab dem 01.01.2008 geborene Kind

- 200 EUR einmaliger Berufseinsteiger-Bonus bis 25 Jahre

- Beiträge bis zu 2.100 EUR pro Förderberechtigtem jährlichin der Anpsarphase steuerlich begünstigt; bei Ehepaaren und eingetragenen Lebenspartnerschaften mit einer mittelbar förderberechtigten Person sind es max. 2.160 EUR - soweit durch Zulagen noch nicht ausgeschöpft

Riester kann sich lohnen: für Familien und Alleinstehende

Um die volle Zulage zu erhalten, sparen Sie 4 % Ihres sozialversicherungspflichtigen Bruttovorjahreseinkommens für die Vorsorge (max. 2.100 EUR / Jahr, einschließlich Zulagen). Wenn bei Ehepaaren und eingetragenen Lebenspartnerschaften eine Person mittelbar förderberechtigt ist, sind max. 2.160 EUR möglich.

Vorteile

Bei der Altersvorsorge mit VarioInvest FörderRente steckt Ihr Geld in der passenden Anlage. Das ist bequem und schafft Sicherheit.

Flexibilität

- Beitragspausen können jederzeit vereinbart werden

- Beitragshöhe ist flexibel anpassbar

- Zum Rentenbeginn Kapitalauszahlung von bis zu 30 % möglich

- Wohn-Riester zur Finanizierung eines Eigenheims

Renditemöglichkeiten

- Gemanagtes Anlagemodell

- Börsentägliche Überprüfung der Anlageverteilung

- Fondsanlage in Aktien, Staatsanleihen und Unternehmensanleihen

Schutz

- Kapitalschutz zum Ende der Ansparphase und zusätzliche Ertragssicherung in den letzten fünf Jahren

- Vertragsguthaben kann förderunschädlich an Ehepartner und eingetragene Lebenspartner vererbt werden

- Hartz-IV-sicher während der Ansparphase (§ 12 (2) Nr. 2 SGB II)

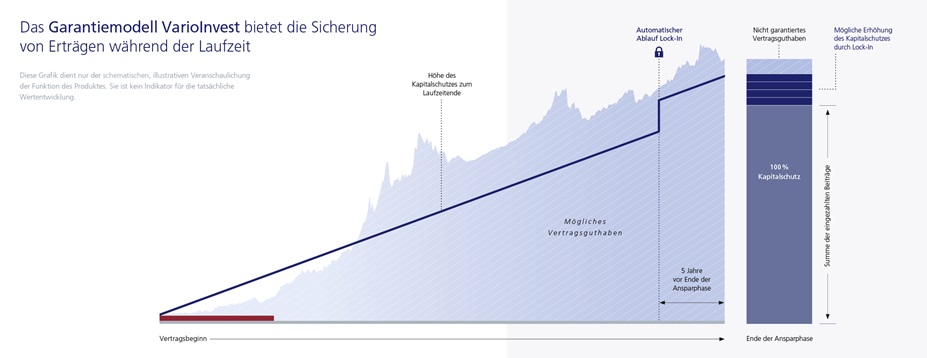

So funktioniert das Garantiemodell VarioInvest

Das Garantiemodell VarioInvest FörderRente bietet 100% Kapitalschutz und je nach Marktlage kann zusätzlich in Aktienfonds investiert werden, um Ihre Renditechancen zu erhöhen. Basis des Garantiemodells VarioInvest sind Fonds, die in Unternehmensanleihen investieren:

Hier werden 45 % des Vertragsguthabens angelegt, um die Wirtschaftskraft solider Unternehmen zu nutzen. Dieser Anteil ist grundsätzlich stabil, kann jedoch je nach Marktsituation angepasst werden.

Der übrige Teil der Vertragsguthabens wird zwischen Fondsanlagen in Staatsanleihen und einem aktienorientierten Fonds aufgeteilt. Diese Aufteilung wird börsentäglich durch ein gemanagtes Anlagemodell überprüft. Sie hängt von einer Reihe von unterschiedlichen Einflussfaktoren ab, die auf der folgenden Seite beschrieben werden.

Je nach Vertragskonstellation kann der Anteil an Staatsanleihen bzw. Aktien auf bis zu 55 % des Vertragsguthabens ansteigen – der Anteil der jeweils anderen Anlagekomponente sinkt in diesen Fällen auf bis zu 0 %.

Fondsanlage in Aktien

- Partizipation an der Entwicklung der Kapitalmärkte

- Langfristige Dividenenzahlungen ausgewählter Unternehmen

Fondsanlage in Staatsanleihen

- Zusätzliche Sicherheit durch Beimischung von Staatsanleihen

- Investition in ausgewählte EU-Staatsanleihen

- Für sehr kurze Restlaufzeiten kann eine Anlage in geldmakrtnahen Fonds erfolgen

Fondsanlage in Unternehmenanleihen

- Stabiler Wertzuwachs durch Investition in erfolgreiche Unternehmen mit solider Bonität

- Duch Anlage in Unternehmensanleihen werden regelmäige sabile Zinszahlungen angestrebt

Lock-In-Optionen während der Laufzeit

Beim Investieren in die Vorsorge geht es vor allem um die Partizipation an den Kapitalmärkten und den Schutz des Kapitals. Mit der VarioInvest FörderRente wird beides in Einklang gebracht und Sie können entspannt für Ihren Ruhestand vorsorgen.

Sicherungsmechanismen

Ablauf Lock-In

Der Ablauf Lock- In sichert in den letzten fünf Jahren vor dem Ende der Ansparphase automatisch etwaige Erträge. Liegt das Vertragsguthaben mindestens 20 % über den bisher eingezahlten Eigenbeiträgen und Zulagen (inkl. Zuzahlungen und bisheriger Erhöhungen durch Lock-In-Optionen), so erhöht die Hälfte der Erträge den Kapitalschutz zum Ende der Ansparphase. Der Ablauf Lock-In ist automatisch eingeschlossen.

Der Ablauf Lock-In mindert die Renditeerwartung.

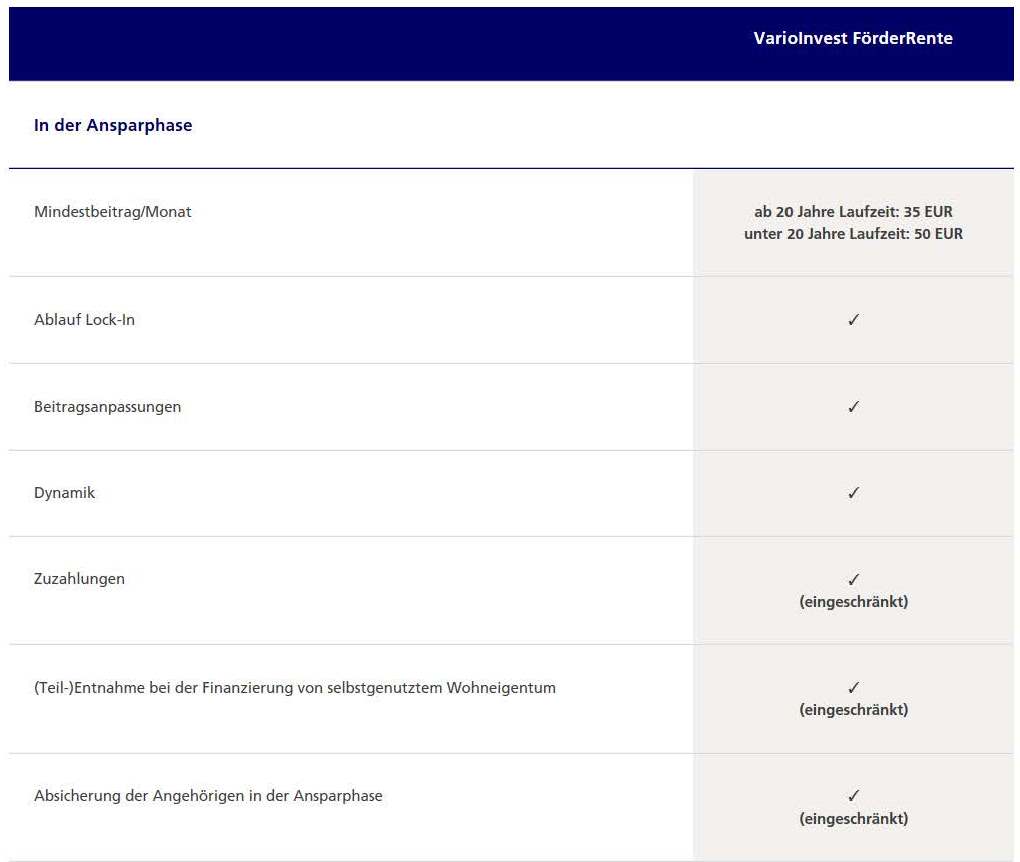

Wissenswertes zu VarioInvest FörderRente

- Beitragspausen, -stundungen, -änderungen sind möglich

- Zuzahlungen jederzeit möglich (innerhalb des gesetzlichen Rahmens)

- Rentenbeginn ab dem vollendeten 62. bis 72. Lebensjahr

- BerufsunfähigkeitsVorsorge (SBU) als eigenständiger Vertrag möglich

Wer steht hinter dem Kapitalschutz?

Die Zusage des Kapitalschutzes zum Ende der Ansparphase übernimmt die Zurich Deutscher Herold Lebensversicherung AG (ZDHL).

Die Zurich Gruppe Deutschland

- Rund 5.300 Mitarbeiter

- Beiträge von über 6 Mrd. EUR im Jahr 2016

- Kapitalanlagen von mehr als 47 Mrd. EUR1

- Rund 5 Mio. Kunden

- 29 von 30 DAX-Unternehmen sind bei Zurich versichert

Gut bewertet

Das Produkt „VarioInvest FörderRente“ erhielt im Rating Komfort die Note „FFF“ für „hervorragend“. Franke und Bornberg bewertete dabei die Qualität und Kundenorientierung des Produktes auf Basis der Analyse der Versicherungsbedingungen und Anträge.