Mit Einführung der gesetzlichen Pflegeversicherung im Jahr 1995 sollte für alle Bundesbürger die Grundversorgung im Pflegebereich gewährleistet werden.

So beachtlich die gesetzlichen Leistungen auch sind – sie reichen bei weitem nicht aus.

Ob private Vollversicherung oder ergänzender Schutz: Zurich bietet Ihnen die richtige Lösung.

Ein Pflegefall bringt große finanzielle Belastungen für die Betroffenen mit sich. Die gesetzliche Vorsorge deckt nur einen geringen Teil davon ab. Mit einer privaten Pflegerentenversicherung von Zurich können Sie die Lücke schließen und sich dadurch auch Ihre Ersparnisse und andere Besitzwerte, z. B. das eigene Haus, erhalten.

Vorteile

- Leistung in allen Pflegestufen (Pflegestufe I, II und III) und ab einer mittelschweren Demenz

- Anerkennung bei Vorliegen einer gesetzlichen Pflegestufe oder nach dem Punktesystem

- Nachversicherungsgarantie

- Wechseloption bei veränderter gesetzlicher Definition

- kombinierte Beitragszahlung aus laufendem und einmaligem Beitrag möglich

- bei verspäteter Beantragung – Zahlung bis zu 12 Monate rückwirkend

- Abschluss bis zum 75. Lebensjahr möglich

- weltweiter Versicherungsschutz

- einzigartige Service-Leistungen: Pflege-Hotline und Garantie eines Pflegeplatzes innerhalb von 24 Stunden

- Beitragsfreistellung oder Auszahlung bei Kündigung möglich

- Erhöhung der Pflegerente durch die Plus-Rente

- Erweiterung des Versicherungsschutzes durch Optionen wie z. B. Beitragsbefreiung ab Pflegestufe I sowie Rentendynamik möglich

Gesetzliche Absicherung

1995 wurde die gesetzliche Pflegeversicherung eingeführt, die im Pflegefall jedem Bundesbürger eine Grundabsicherung bietet.

Wenn eine schwere Pflegebedürftigkeit eintritt, kommen erhebliche finanzielle Belastungen auf den Betroffenen und seine Angehörigen zu – ganz gleich ob durch Kosten für das Pflegeheim oder die Betreuung rund um die Uhr zu Hause.

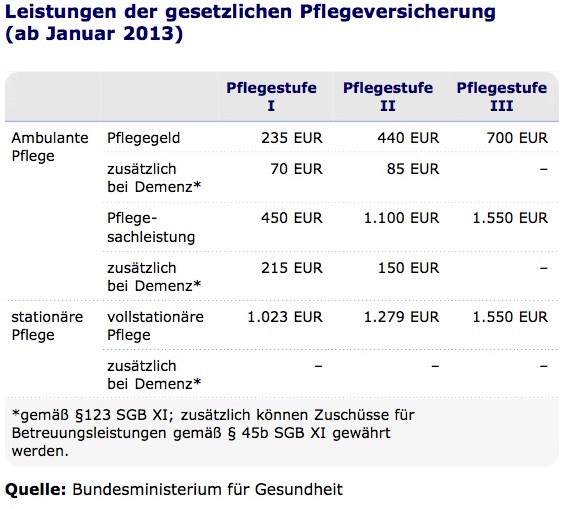

Die Höhe der gesetzlichen Grundabsicherung richtet sich nach der Einstufung in eine Pflegestufe und die Art der Pflege.

Die Stufen der gesetzlichen Pflegeversicherung

Es gibt drei Pflegestufen:

Pflegestufe I

Erheblich Pflegebedürftige benötigen wenigstens einmal täglich Hilfe bei der Körperpflege, der Ernährung oder der Mobilität für wenigstens zwei Verrichtungen (z. B. Ankleiden, Nahrungsaufnahme), insgesamt mindestens 90 Minuten täglich.

Pflegestufe II

Schwerpflegebedürftige benötigen mindestens dreimal täglich zu verschiedenen Tageszeiten pflegerische Hilfe, insgesamt mindestens 180 Minuten täglich.

Pflegestufe III

Schwerstpflegebedürftige benötigen rund um die Uhr, auch nachts, pflegerische Hilfe, insgesamt mindestens 300 Minuten täglich.

Demenz (eingeschränkte Alltagskompetenz)

Es besteht neben dem Hilfebedarf im Bereich der Grundpflege und hauswirtschaflichen Versorgung ein erheblicher Bedarf an allgemeiner Beaufsichtigung und Betreuung.

Die Leistungen in den Pflegestufen

Je nach Pflegestufe, in die der Betroffene eingestuft wird, und nach der Art der Pflege werden unterschiedliche Leistungen von der gesetzlichen Pflegeversicherung erbracht.

Die Leistungen der gesetzlichen Pflegeversicherung reichen jedoch nicht aus, um im Pflegefall alle Kosten abzudecken. So betragen zum Beispiel die Kosten für ein Pflegeheim bei Pflegestufe III durchschnittlich 3.300 Euro im Monat. Die gesetzliche Pflegeleistung beläuft sich in diesem Fall aber nur auf max. 1.550 Euro. Das heißt, der Betroffene und seine Angehörigen müssen monatlich 1.750 Euro selbst aufbringen.

Mit einer privaten Pflegerentenversicherung von Zurich können Sie vorsorgen.

Leistungen

Mit unserer PflegeRente wählen Sie ein innovatives Produkt, durch das Sie für den Pflegefall finanziell vorsorgen können.

Unsere PflegeRente bietet:

- garantierte monatliche Pflegerente

- Erhöhung der Pflegerente durch Überschussbeteiligung

- Leistungen in allen Pflegestufen und ab mittelschwerer Demenz

- Einstufung nach dem Sozialgesetzbuch (SGB XI), alternativ nach Punktesystem (ADL-Definition)

- Leistung bei stationärer Pflege und Pflege durch Angehörige

- dauerhaft stabiler Beitrag

- keine Beitragszahlung im Leistungsfall

- Nachversicherungsgarantie (Erhöhungsoption von bis zu 20 % z. B. bei Tod oder Pflegebedürftigkeit des Partners)

- Leistungserhalt bei Pflegestufe III

- Wechseloption bei veränderter gesetzlicher Definition

- sofortige Zahlung – bis zu 12 Monate rückwirkend

- sofortiger Versicherungsschutz (keine Warte- und Karenzzeiten)

- Abschluss bis zum 75. Lebensjahr möglich

- Todesfallschutz: Beitragsrückerstattung bis zu 100 % der eingezahlten Beiträge

- weltweiter Versicherungsschutz

- einzigartige Service-Leistungen: Pflege-Hotline und Garantie eines Pflegeplatzes innerhalb von 24 Stunden

Produktlinien

Für Ihre individuelle Absicherung können Sie zwischen drei Produkten wählen:

- Zurich PflegeRente Basis

- Zurich PflegeRente Klassik

- Zurich PflegeRente Exklusiv

Zurich PflegeRente Basis, Klassik und Exklusiv

Der Tarif bietet drei Produktlinien an, die sich im Versicherungsumfang unterscheiden.

PflegeRente Basis

- Absicherung der Schwerstpflegebedürftigkeit (Pflegestufe III)

PflegeRente Klassik

- Absicherung der Schwerst- und Schwerpflegebedürftigkeit (Pflegestufe III und II)

PflegeRente Exklusiv

- Absicherung der Schwerst-, Schwer- und erheblichen Pflegebedürftigkeit (Pflegestufe III, II und I)

Die Höhe der Pflegerente in den einzelnen Pflegestufen kann innerhalb der Tarifgrenzen frei gewählt werden.

Dabei ist Folgendes zu beachten:

- Die höchste Pflegerente wird in Pflegestufe III vereinbart.

- Die Rentenhöhe in der Pflegestufe II darf die der Pflegestufe III nicht übersteigen.

- In der Pflegestufe I darf die Pflegerente nicht höher sein als in Pflegestufe II.

Die jeweilige Pflegerente erhöht sich durch die Überschussbeteiligung. Während des Pflegerentenbezugs sind keine Beiträge zu leisten.

Beispiel

In unserem Beispielfall gehen wir von einer Versicherten aus, die 79 Jahre alt und verheiratet ist (Ehemann 80 Jahre alt). Durch einen Schlaganfall benötigt die Betroffene 24 Stunden Betreuung. Sie wurde in die Pflegestufe III eingestuft.

Die Eckdaten des Beispielfalls

- Versicherte ist 79 Jahre alt, verheiratet (Ehemann 80 Jahre alt)

- Pflegestufe III (nach Schlaganfall)

- gemeinsame Altersrente 2.400 Euro

- Miete und Nebenkosten 720 Euro monatlich

- Vermögen auf dem Sparbuch 20.000 Euro

- eine Tochter (58 Jahre, in Altersteilzeit, verheiratet, zwei erwachsene Kinder)

- Unterstützung durch die Tochter (Reinigung, Einkauf etc.)

- häusliche Pflege nicht mehr möglich (benötigt 24 Stunden Betreuung)

Leistungen und Kosten in Pflegestufe III

Monatliche Leistungen: 3.950 Euro

- 1.550 Euro monatliche Leistung aus der gesetzlichen Pflegeversicherung

- 2.400 Euro gemeinsame Altersrente

Monatliche Kosten: 4.720 Euro

- 3.500 Euro Pflegeheimplatz

- 720 Euro Miete und Nebenkosten

- 300 Euro Lebensunterhalt für Ehemann

- 200 Euro Aufwandsentschädigung für die Tochter

Frei verfügbares Einkommen: -770 Euro monatlich

Differenz: -770 Euro

Die Betroffene muss monatlich zusätzlich 770 Euro aufbringen. Das Ersparte reicht unter diesen Voraussetzungen gerade einmal für zwei Jahre! Ein Pflegefall betrifft immer die ganze Familie: Bei fehlenden Mitteln des Pflegebedürftigen wird auf die engsten Familienmitglieder zurückgegriffen.

Unfall- oder krankheitsbedingt kann das jeden von uns treffen und mit massiven finanziellen Belastungen verbunden sein. Denn gute Pflege ist teuer, trotz der gesetzlich verankerten Pflegepflichtversicherung. Auch und gerade bei den Dingen, an die man zunächst gar nicht denkt – beispielsweise eine behindertengerechte Wohnraumgestaltung.

Wer mehr als einen Basisschutz haben möchte, für den ist die Pflegezusatzversicherung unseres Kooperationspartners DKV die erste Wahl – einzeln, aber natürlich auch in Kombination.

Die Pflegezusatzversicherung ist der einfache Weg, den Basisschutz der Pflegepflichtversicherung zu verbessern.

Pflegekostenversicherung - KPEK

Aufstockung der im Gesetz definierten Pflegeleistungen entsprechend den Pflegestufen 0 bis III. Gut zu wissen: Sie finden auch eine wichtige Ergänzung für individuelle Pflegemaßnahmen.

Wählen Sie die Leistungen für Ihre private Pflegekostenversicherung für Pflegekosten bei

- Kurzzeitpflege

- häuslicher Pflege

- teilstationärer oder stationärer Pflege

Leistungen im Pflegefall

Pflegestufe I

- 225 € monatlich für häusliche Pflege durch anerkannte Pflegekräfte

- 117,50 € monatlich für häusliche Pflege durch nicht erwerbsmäßig tätige Pflegepersonen

- 775 € Aufwendungsersatz bei Verhinderung der Pflegeperson (maximal für 4 Wochen pro Jahr)

- 50 % Zuschüsse zur Verbesserung des Wohnumfeldes bis maximal 1.278,50 €.

- 225 € monatlich für teilstationäre Pflege und Kurzzeitpflege in Einrichtungen der Tages- und Nachtpflege

- 775 € Aufwendungsersatz für Kurzzeitpflege in vollstationären Einrichtungen (maximal für 4 Wochen pro Jahr)

- 775 € monatlicher Aufwendungsersatz für die notwendige Pflege in vollstationären Einrichtungen

- 225 € Zuschuss für nichterforderliche vollstationäre Pflege

- 350 € Pflegegeld monatlich anstelle von Aufwendungsersatz bei vollstationärer Pflege

- 117,50 € Pflegegeld monatlich anstelle von Aufwendungsersatz bei nichterforderlicher vollstationärer Pflege

Pflegestufe II

- 550 € monatlich für häusliche Pflege durch anerkannte Pflegekräfte

- 220 € monatlich für häusliche Pflege durch nicht erwerbsmäßig tätige Pflegepersonen

- 775 € Aufwendungsersatz bei Verhinderung der Pflegeperson (maximal für 4 Wochen pro Jahr)

- 50 % Zuschüsse zur Verbesserung des Wohnumfeldes bis maximal 1.278,50 €.

- 550 € monatlich für teilstationäre Pflege und Kurzzeitpflege in Einrichtungen der Tages- und Nachtpflege

- 775 € Aufwendungsersatz für Kurzzeitpflege in vollstationären Einrichtungen (maximal für 4 Wochen pro Jahr)

- 775 € monatlicher Aufwendungsersatz für die notwendige Pflege in vollstationären Einrichtungen

- 550 € Zuschuss für nichterforderliche vollstationäre Pflege

- 350 € Pflegegeld monatlich anstelle von Aufwendungsersatz bei vollstationärer Pflege

- 220 € Pflegegeld monatlich anstelle von Aufwendungsersatz bei nichterforderlicher vollstationärer Pflege

Pflegestufe III

- 775 € monatlich für häusliche Pflege durch anerkannte Pflegekräfte (in Härtefällen 959€)

- 350 € monatlich für häusliche Pflege durch nicht erwerbsmäßig tätige Pflegepersonen

- 775 € Aufwendungsersatz bei Verhinderung der Pflegeperson (maximal für 4 Wochen pro Jahr)

- 50 % Zuschüsse zur Verbesserung des Wohnumfeldes bis maximal 1.278,50 €.

- 775 € monatlich für teilstationäre Pflege und Kurzzeitpflege in Einrichtungen der Tages- und Nachtpflege

- 775 € Aufwendungsersatz für Kurzzeitpflege in vollstationären Einrichtungen (maximal für 4 Wochen pro Jahr)

- 775 € monatlicher Aufwendungsersatz für die notwendige Pflege in vollstationären Einrichtungen (in Härtefällen 959 €)

- 775 € Zuschuss für nichterforderliche vollstationäre Pflege

- 350 € Pflegegeld monatlich anstelle von Aufwendungsersatz bei vollstationärer Pflege

- 350 € Pflegegeld monatlich anstelle von Aufwendungsersatz bei nichterforderlicher vollstationärer Pflege

Leistungsvoraussetzung

- Ausschöpfung der Grundleistungshöchstsätze der Pflegepflichtversicherung

Unfall- oder krankheitsbedingt kann das jeden von uns treffen und mit massiven finanziellen Belastungen verbunden sein. Denn gute Pflege ist teuer, trotz der gesetzlich verankerten Pflegepflichtversicherung. Auch und gerade bei den Dingen, an die man zunächst gar nicht denkt – beispielsweise eine behindertengerechte Wohnraumgestaltung.

Wer mehr als einen Basisschutz haben möchte, für den ist die Pflegezusatzversicherung unseres Kooperationspartners DKV die erste Wahl – einzeln, aber natürlich auch in Kombination.

Die Pflegezusatzversicherung ist der einfache Weg, den Basisschutz der Pflegepflichtversicherung zu verbessern.

Pflegetagegeldversicherung - KPET

Tagegeld, das entsprechend den Pflegestufen 0 bis III gezahlt wird und nach eigenen Wünschen verwendet werden kann.

Wählen Sie für jeden Tag der Pflegebedürftigkeit Ihre Pflegetagegeldversicherung, z.B.:

- zwischen 10 € und 90 € Pflegetagegeld bei Kurzzeit-, häuslicher, teilstationärer oder stationärer Pflege

Leistungen im Pflegefall

Pflegestufe I

- 25 % des vereinbarten Tagegeldes bei häuslicher und teilstationärer Pflege bzw. Kurzzeitpflege

- 100 % des vereinbarten Tagegeldes bei notwendiger vollstationärer Pflege

- 25 % des vereinbarten Tagegeldes bei vollstationärer Pflege, wenn diese nicht erforderlich ist

Pflegestufe II

- 50 % des vereinbarten Tagegeldes bei häuslicher und teilstationärer Pflege bzw. Kurzzeitpflege

- 100 % des vereinbarten Tagegeldes bei notwendiger vollstationärer Pflege

- 50 % des vereinbarten Tagegeldes bei vollstationärer Pflege, wenn diese nicht erforderlich ist

Pflegestufe III

- 75 % des vereinbarten Tagegeldes bei häuslicher und teilstationärer Pflege bzw. Kurzzeitpflege; 100% bei Überschreitung des üblichen Maßes der Pflegestufe III

- 100 % des vereinbarten Tagegeldes bei notwendiger vollstationärer Pflege

- 75 % des vereinbarten Tagegeldes bei vollstationärer Pflege, wenn diese nicht erforderlich ist

Pflegezusatzversicherung mit staatlicher Förderung

Wählen Sie die Leistungen für Ihre Pflegezusatzversicherung, z.B.:

- 60 € staatliche Förderung jährlich bei monatlichem Mindestbeitrag von 15 €

- Aufnahme ohne Gesundheitsfragen (5-jährige Wartezeit)

- Pflegemonatsgeld mit DKV Pflegebonus in Höhe von 660 € bis 1.755,27 € in Pflegestufe III

Förder-Pflege - KFP

Beitrag und Selbstbeteiligung

- 5 € staatliche Förderung pro Monat

Leistungen im Pflegefall

- Finanzielle Absicherung für den Pflegefall mit staatlicher Zulage

Leistungen bei

- häuslicher und teilstationärer Pflege

- vollstationärer Pflege

- Kurzzeitpflege

Grundleistung in Abhängigkeit von Pflegestufe und Eintrittsalter und Eintrittsalter

- Pflegestufe 0: 60,00 bis 159,57 €

- Pflegestufe I: 120,00 bis 319,14 €

- Pflegestufe II: 180,00 bis 478,71 €

- Pflegestufe III: 600,00 bis 1.595,70 €

Leistung mit DKV Pflegebonus nach 15 Versicherungsjahren

- Pflegestufe 0: 120,00 bis 319,14 €

- Pflegestufe I: 180,00 bis 478,71 €

- Pflegestufe II: 420,00 bis 1.116,99 €

- Pflegestufe III: 660,00 bis 1.755,27 €

Hinweis

- In den ersten fünf Jahren besteht kein Leistungsanspruch.

- Die allgemeine Wartezeit entfällt bei unfallbedingter Pflegebedürftigkeit