Sie tragen die Verantwortung – wir tragen Ihr Risiko

Das unternehmerische Risiko lässt sich nicht versichern, das Haftungsrisiko schon. Eine betriebliche Haftpflichtversicherung schützt Sie, wenn Personen durch Fehler Ihres Unternehmens oder Ihrer Mitarbeiter zu Schaden gekommen sind.

Da jede Branche ihre eigenen Risikoszenarien hat, bietet Zurich spezielle, darauf abgestimmte Deckungskonzepte an.

Wenn durch einen Fehler Ihres Unternehmens Personen zu Schaden kommen, können die Regressforderungen schnell an die Substanz gehen. Mit der Zurich Haftpflichtpolice für Industrie, Gewerbe und Bau sind Sie gegen die Haftpflichtrisiken aus Ihrem Betrieb optimal abgesichert.

Vorteile

- Versicherungsschutz gegen Regressansprüche Dritter

- Schäden durch Umwelteinwirkung sind mitversichert

- Inhaber und Geschäftsleitung sind privat abgesichert

- Speziell auf Ihre Branche abgestimmtes Deckungskonzept

- Einheitliche Standard-Versicherungssumme von 3 Mio. EUR auch für vereinbarte Deckungserweiterungen

Leistungen

Betriebsstättenrisiko

Wir versichern Sie gegen Schäden, die sich aus dem allgemeinen Betrieb Ihres Unternehmens ergeben, sowie gegen alle betriebs- und branchenüblichen Nebenrisiken. Dazu gehören:

- Haus- und Grundbesitz

- Photovoltaik- und sonstige Anlagen zur Stromerzeugung incl. Versorgungsstörungen

- Sozialeinrichtungen

- Nicht zulassungs- und nicht versicherungspflichtige Kfz

- Nicht zugelassene aber versicherungspflichtige Kfz (AKB-Deckung)

- Schäden an nicht zulassungspflichtigen Kfz

- Besitz und Gebrauch von Containern

- Betrieb von Gleisanschlüssen

Erweiterungen des Versicherungsschutzes

Ihr Versicherungsschutz wird beispielsweise um folgende Deckungserweiterungen ergänzt:

- Belegschafts- und Besucherhabe – Abhandenkommen von Sachen

- Schlüssel-, Codekartenverlust

- Kosten für die Auswechslung von Schlössern oder Neuprogrammierung

- Objektschutz bis 14 Tage - Vermögensschäden

- Tätigkeitsschäden auf eigenen und fremden Betriebsgrundstücken

- Arbeitnehmerüberlassung – Schäden aus Auswahlverschulden

- Schäden infolge von Diskriminierungen (AGG)

- Mietsachschäden an beweglichen und unbeweglichen Sachen

- Mangelbeseitigungsnebenkosten – Folgekosten eines mangelhaften Werkes

- Medienverluste – Kosten für ausgetretene Stoffe

- Energiemehrkosten – Kosten für erhöhte Energieaufwendungen

- Strahlenschäden – Deckungsvorsorgefreier Umgang mit radioaktiven Stoffen und Lasern

- Auslandsschäden – direkter Export weltweit ohne USA/Kanada, indirekter Export weltweit, Geschäftsreisen und Messen weltweit

- Abwässer-, Senkungs-, Überschwemmungs- und Unterfahrungsschäden

- Mitversichert gilt auch das Verändern der Grundwasserverhältnisse - Vertragliche Haftungserweiterungen

- Verträge mit genormten Inhalt

- Übernommene Haftung des Vermieters

- Regressverzicht

- Verzicht auf Rüge gem. §§ 377 HGB

- Verlängerung der Gewährleistungsfrist auf 5 Jahre

- Schiedsgerichtsvereinbarung

- Haftungsfreistellung des Auftraggebers/Abnehmers - Aktiver Honorar- und Strafrechtsschutz

- Honorarklage bei Aufrechnung mit Haftpflichtanspruch

- Strafrechtsschutz bei möglichem Haftpflichtanspruch

Produktrisiko (Kostenschäden soweit vereinbart)

- Produktrisiko

- Versicherungsschutz für in den Verkehr gebrachte Erzeugnisse und ausgeführte Leistungen - Produkt-Umwelt-Risiko

- Umweltschäden durch Erzeugnisse und Leistungen - Produktions- und Tätigkeitsprogramm

- Leistungen gemäß Produktions- und Tätigkeitsprogramm - Personen- und Sachschäden infolge vereinbarter Eigenschaften

- Versicherung der verschuldensunabhängigen Haftung - Verbindungs-, Vermischungs-, Verarbeitungsschäden

- Kostenschäden durch Einbringen mangelhafter Erzeugnisse in eine Gesamtprodukt - Weiterver- und Weiterbearbeitungsschäden

- Kostenschäden durch Weiterverarbeitung mangelhafter Erzeugnisse - Aus- und Einbaukosten

- Vermögensschäden durch Einbau mangelhafter Erzeugnisse in ein Gesamtprodukt

- Kosten für Austausch, Transport

- Kosten bei Neulieferungsanspruch

- Weitere Mängelbeseitigung, Ersatzmaßnahme, Selbstaustausch, Einzelteileaustausch und Reparatur - Schäden durch mangelhafte Maschinen

- Kostenschäden durch mangelhafte Produkte, die durch fehlerhafte Maschinen verursacht werden - Prüf- und Sortierkosten

- Kosten der Überprüfung von Produkten mit Mangelverdacht - Datenlöschung und Beeinträchtigung der Datenordnung

- Wiederherstellungskosten - Händlerkettenklausel

Umwelthaftpflichtrisiko (UHV) und Umweltschadensrisiko (USV)

Umwelthaftpflichtrisiko

Versichert ist Ihre gesetzliche Haftpflicht für Personen- und Sachschäden, die durch Umwelteinwirkungen Ihres Betriebes verursacht wurden. In den Versicherungsschutz eingeschlossen sind auch Vermögensschäden aus der Verletzung

- von Aneignungsrechten

- des Rechtes am eingerichteten und ausgeübten Gewerbebetrieb

- von wasserrechtlichen Benutzungsrechten oder -befugnissen

Umweltschadensversicherung

Mit der Einführung des Umweltschadensgesetzes wurde die Haftung für Schäden, die durch Ihren Betrieb oder Ihre Tätigkeit an der geschützten Natur entstehen, erheblich verstärkt. Versichert sind

- Schäden an Böden außerhalb des Betriebsgrundstücks bei Gefahr für die menschliche Gesundheit

- Schäden an geschützten Arten und natürlichen Lebensräumen außerhalb des Betriebsgrundstücks

- Schäden an Gewässern außerhalb des Betriebsgrundstücks

- Schäden am Grundwasser

Umfang der Versicherung in der Umwelthaftpflicht- und Umweltschadensversicherung

Folgende Risiken sind ohne besondere Vereinbarung versichert:

- WHG-Anlagen

- WHG-Lageranlagen und Kleingebinde bis 50.000 l.

- Mobile Anlagen, Container, Betriebsmittel, Flüssiggas - Abwasseranlagen- und Einwirkungsrisiko

- Abwasseranlagen- und Einwirkungsrisiken für Fett-, Benzin- und Ölabscheider - Umweltregressrisiko

- Planung, Herstellung, Lieferung, Montage, Demontage, Instandhaltung und Wartung von fremden Anlagen - Umwelthaftpflicht- /Umweltschadens-Basisdeckung

- Umwelteinwirkung gemäß Betriebscharakter - Versicherungsfälle im Ausland - Weltweit für Störfälle (nur UHV)

- Schäden aus dem Normalbetrieb

- Ansprüche wegen Schäden, die man nach dem Stand der Technik nicht erkennen musste - Umwelt-Produktdeckung (nur USV)

- Herstellung oder Lieferung von Erzeugnissen außerhalb des Umweltregressrisikos - Versicherungsfälle im EU-Ausland (nur USV)

Umwelteigenschadendeckung Zusatzbausteine (Z1 und Z2)

- Zusatzbaustein 1 (soweit vereinbart)

- Schäden an eigenen oder gepachteten Böden bei Gefahr für die menschliche Gesundheit

- Schäden an geschützten Arten und natürlichen Lebensräumen auf dem eigenen oder gepachteten Betriebsgrundstück

- Schäden an eigenen Gewässern - Zusatzbaustein 2 (soweit vereinbart)

- versichert sind Umweltschäden am eigenen Boden im Umfang des Bundesbodenschutzgesetzes, auch ohne Vorliegen einer Gefahr für die menschliche Gesundheit

- Mitversichert sind Sanierungsansprüche durch rechtswidrige Handlungen unbekannter Dritter

Private Haftpflichtrisiken

Je nach Rechtsform des Betriebes sind Inhaber und Mitglieder der Geschäftsleitung im Rahmen der Haftpflichtpolice auch privat haftpflichtversichert.

- Privathaftpflichtversicherung

- Tierhalterhaftpflichtversicherung als Halter und Hüter von Hunden

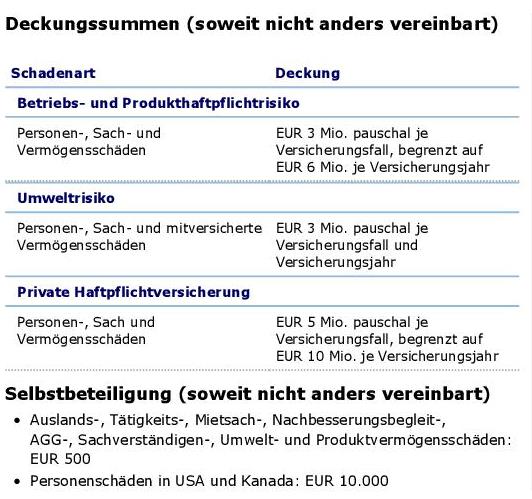

Deckungssummen und Selbstbeteiligung

Mit dem Handel und der Reparatur von Kraftfahrzeugen sind hohe Risiken verbunden. Wird bei der Abgasuntersuchung ein Motor beschädigt oder schädigt ein auf dem Grundstück abgestelltes Fahrzeug durch Ölverlust die Umwelt, versichert Zurich Autohäuser und Reparaturwerkstätten gegen die finanziellen Folgen.

Vorteile

- Zusatzhaftpflichtversicherung für Kraftfahrzeug-Handels- und -Handwerksbetriebe

- Umweltbasis- und Umweltregressrisiko sind abgedeckt

- branchenspezifisch erhöhte Sachschaden-Deckungssumme

- Inhaber und Geschäftsleitung sind privat abgesichert

Leistungen

Betriebsstättenrisiko

Wir versichern Sie gegen Schäden, die sich aus dem allgemeinen Betrieb Ihres Unternehmens ergeben, sowie gegen alle betriebs- und branchenüblichen Nebenrisiken. Dazu gehören:

- Haus- und Grundbesitzer-Haftpflicht

- Bauherren-Haftpflicht für betriebseigene Bauvorhaben

- Besitz, Halten und Gebrauch von nicht zulassungs- und nicht versicherungspflichtigen Kraftfahrzeugen innerhalb des Betriebsgrundstücks

- Vergabe selbst übernommener Aufträge an Subunternehmer

Zusatzversicherung inklusive

Der Versicherungsschutz wird ergänzt um die Zusatz- haftpflichtversicherung für Kraftfahrzeug-Handel und -Handwerk mit diesen Inklusivleistungen:

- Versicherungsschutz für Motorschäden im Zusammenhang mit der Abgasuntersuchung

- Beschädigung, Vernichtung oder Abhandenkommen des in Verwahrung genommenen Wageninhalts

- Altölentsorgung

Erweiterung des Versicherungsschutzes

Zusätzliche beitragsfreie Deckungserweiterungen sind:

- Vermögensschäden

- Verletzung von Datenschutzgesetzen

- Belegschaftshabe und Besucherhabe

- Abwasserschäden

- Überschwemmungsschäden

- Vertragshaftung

- Mietsachschäden durch Brand, Explosion, Leitungs- und Abwasser

- Mietsachschäden auf Geschäftsreisen

- Schlüsselschäden

- Tätigkeitsschäden

- Beladeschäden und Entladeschäden

- Gewahrsamsschäden an Arbeitsmaschinen

- Leitungs- und Leitungsfolgeschäden

- Auslandsschäden (direkter Export weltweit ohne USA/Kanada, indirekter Export weltweit, Geschäftsreisen und Messen weltweit)

- Medienverluste

- Zusatzhaftpflichtversicherung für Kraftfahrzeug-Handel und -Handwerk inklusive Versicherungsschutz für Motorschäden im Zusammenhang mit der Abgasuntersuchung

- Versicherungsschutz für Wageninhalt

- Altölentsorgungskosten

Umwelthaftpflichtrisiko

Versichert ist Ihre gesetzliche Haftpflicht für Personen- und Sachschäden, die durch Umwelteinwirkungen Ihres Betriebes verursacht wurden. In den Versicherungsschutz eingeschlossen sind auch Vermögensschäden aus der Verletzung

- von Aneignungsrechten

- des Rechtes am eingerichteten und ausgeübten Gewerbebetrieb

- von wasserrechtlichen Benutzungsrechten oder -befugnissen

Ohne besondere Vereinbarung sind mitversichert

- Kleingebinde bis 60 l/kg Behältnis, wenn die Gesamtlagermenge 500 l/kg nicht übersteigt

- Tanks mit einem Fassungsvermögen von 2.000 Litern zur Lagerung von Mineralstoffen (Benzin, Dieselöl sowie Heizöl – keine Altöle)

- Tanks, die fest mit den mitversicherten nicht zulassungs- und nicht versicherungspflichtigen Kraftfahrzeugen und Arbeitsmaschinen verbunden sind

- Fett-, Benzin- und Ölabscheider auf den Betriebsgrundstücken

Umweltschadensversicherung

Mit dem neuen Umweltschadensgesetz wurde die Haftung für Schäden, die durch Ihren Betrieb oder Ihre Tätigkeit an der geschützten Natur entstehen, erheblich verstärkt.

Umwelthaftpflichtregressrisiko

Versichert sind Umwelteinwirkungen aus Planung, Herstellung, Lieferung, Montage, Demontage, Instandhaltung und Wartung von Anlagen oder Anlagenteilen, wenn Sie nicht selber Inhaber der Anlage sind.

Private Haftpflichtrisiken

Je nach Rechtsform des Betriebes sind Inhaber und Mitglieder der Geschäftsleitung im Rahmen der Haftpflichtpolice auch privat haftpflichtversichert.

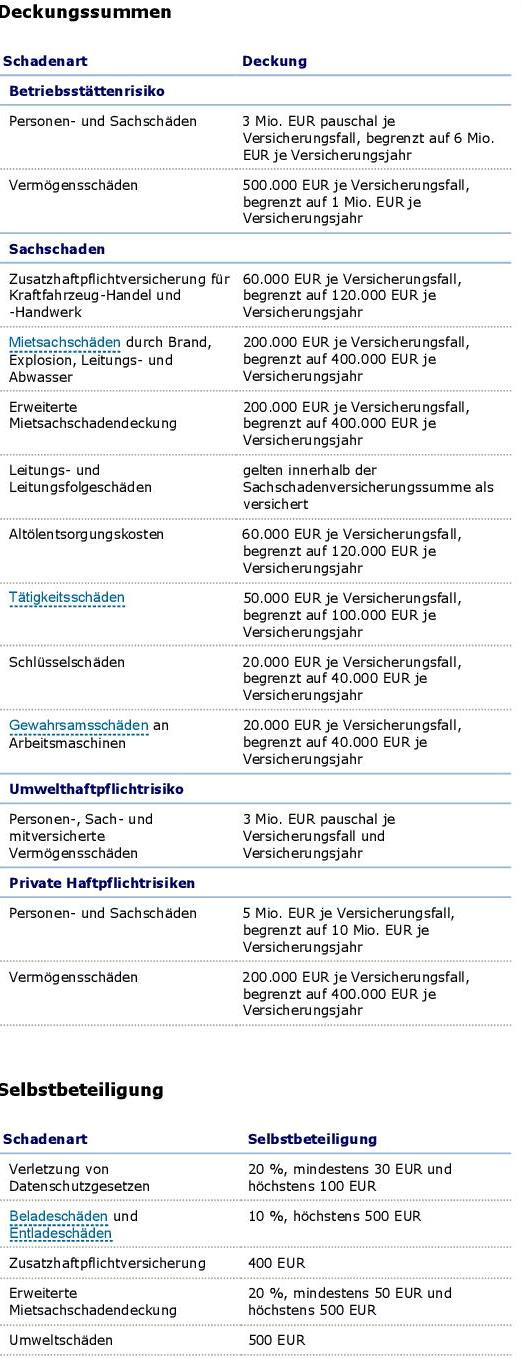

Deckungssummen und Selbstbeteiligung

Für kleinere Betriebe oder Institutionen können Schäden aus dem alltäglichen Betrieb, aus Produkten und Leistungen schnell zu einem unkalkulierbaren Risiko werden. Schutz vor den Schadensersatz-Ansprüchen Dritter bietet in diesen Fällen die Zurich Haftpflichtversicherung für Kleinbetriebe, Schulen und Berufe.

Vorteile

- Versicherungsschutz gegen Regressansprüche Dritter

- Schäden durch Umwelteinwirkung sind mitversichert

- Inhaber und Geschäftsleitung sind privat abgesichert

- Speziell auf Ihre Branche abgestimmtes Deckungskonzept

- Einheitliche Standard-Versicherungssumme von 3 Mio. Euro auch für vereinbarte Deckungserweiterungen

Leistungen

Betriebsstättenrisiko

Wir versichern Sie gegen Schäden, die sich aus dem allgemeinen Betrieb Ihres Unternehmens ergeben, sowie gegen alle betriebs- und branchenüblichen Nebenrisiken. Dazu gehören:

- Haus- und Grundbesitz

- Photovoltaik- und sonstige Anlagen zur Stromerzeugung incl. Versorgungsstörungen

- Sozialeinrichtungen

- Nicht zulassungs- und nicht versicherungspflichtige Kfz

- Schäden an nicht zulassungspflichtigen Kfz

- Besitz und Gebrauch von Containern

- Betrieb von Gleisanschlüssen

Erweiterung des Versicherungsschutzes

Ihr Versicherungsschutz wird beispielsweise um folgende Deckungserweiterungen ergänzt:

- Belegschafts- und Besucherhabe - Abhandenkommen von Sachen

- Schlüssel-, Codekartenverlust

- Kosten für die Auswechslung von Schlössern oder Neuprogrammierung

- Objektschutz bis 14 Tage - Vermögensschäden

- Tätigkeitsschäden auf fremden Betriebsgrundstücken

- Mietsachschäden an unbeweglichen Sachen

- Mangelbeseitigungsnebenkosten – Folgekosten eines mangelhaften Werkes

- Medienverluste – Kosten für ausgetretene Stoffe

- Energiemehrkosten – Kosten für erhöhte Energieaufwendungen

- Strahlenschäden – Deckungsvorsorgefreier Umgang mit radioaktiven Stoffen und Lasern

- Auslandsschäden – direkter Export weltweit ohne USA/Kanada, indirekter Export weltweit, Geschäftsreisen und Messen weltweit

- Abwässer-, Senkungs-, Überschwemmungs- und Unterfahrungsschäden

- Mitversichert gilt auch das Verändern der Grundwasserverhältnisse - Vertragliche Haftungserweiterungen

- Verträge mit genormten Inhalt

- Übernommene Haftung des Vermieters

- Regressverzicht

- Verzicht auf Rüge gem. §§ 377 HGB

- Verlängerung der Gewährleistungsfrist auf 5 Jahre

- Schiedsgerichtsvereinbarung - Aktiver Honorar- und Strafrechtsschutz

- Strafrechtsschutz bei möglichem Haftpflichtanspruch

Produktrisiko (Kostenschäden soweit vereinbart)

- Produktrisiko

- Versicherungsschutz für in den Verkehr gebrachte Erzeugnisse und ausgeführte Leistungen - Produkt-Umwelt-Risiko

- Umweltschäden durch Erzeugnisse und Leistungen - Produktions- und Tätigkeitsprogramm

- Leistungen gemäß Produktions- und Tätigkeitsprogramm - Personen- und Sachschäden infolge vereinbarter Eigenschaften

- Versicherung der verschuldensunabhängigen Haftung

Umwelthaftpflichtrisiko (UHV) und Umweltschadensrisiko (USV)

Umwelthaftpflichtrisiko

Versichert ist Ihre gesetzliche Haftpflicht für Personen- und Sachschäden, die durch Umwelteinwirkungen Ihres Betriebes verursacht wurden. In den Versicherungsschutz eingeschlossen sind auch Vermögensschäden aus der Verletzung

- von Aneignungsrechten

- des Rechtes am eingerichteten und ausgeübten Gewerbebetrieb

- von wasserrechtlichen Benutzungsrechten oder -befugnissen

Umweltschadensversicherung

Mit der Einführung Umweltschadensgesetz wurde die Haftung für Schäden, die durch Ihren Betrieb oder Ihre Tätigkeit an der geschützten Natur entstehen, erheblich verstärkt. Versichert sind

- Schäden an Böden außerhalb des Betriebsgrundstücks bei Gefahr für die menschliche Gesundheit

- Schäden an geschützten Arten und natürlichen Lebensräumen außerhalb des Betriebsgrundstücks

- Schäden an Gewässern außerhalb des Betriebsgrundstücks

- Schäden am Grundwasser

Umfang der Versicherung in der Umwelthaftpflicht- und Umweltschadensversicherung

Folgende Risiken sind ohne besondere Vereinbarung versichert:

- WHG-Anlagen

- WHG-Lageranlagen und Kleingebinde bis 10.000 l.

- Mobile Anlagen, Container, Betriebsmittel, Flüssiggas - Abwasseranlagen- und Einwirkungsrisiko

- Abwasseranlagen- und Einwirkungsrisiken für Fett-, Benzin- und Ölabscheider - Umweltregressrisiko

- Planung, Herstellung, Lieferung, Montage, Demontage, Instandhaltung und Wartung von fremden Anlagen - Umwelthaftpflicht- /Umweltschadens-Basisdeckung

- Umwelteinwirkung gemäß Betriebscharakter - Versicherungsfälle im Ausland - Weltweit für Störfälle (nur UHV)

- Schäden aus dem Normalbetrieb

- Ansprüche wegen Schäden, die man nach dem Stand der Technik nicht erkennen musste - Umwelt-Produktdeckung (nur USV)

- Herstellung oder Lieferung von Erzeugnissen außerhalb des Umweltregressrisikos - Versicherungsfälle im EU-Ausland (nur USV)

Umwelteigenschadendeckung Zusatzbausteine (Z1 und Z2)

- Zusatzbaustein 1 (soweit vereinbart)

- Schäden an eigenen oder gepachteten Böden bei Gefahr für die menschliche Gesundheit

- Schäden an geschützten Arten und natürlichen Lebensräumen auf dem eigenen oder gepachteten Betriebsgrundstück

- Schäden an eigenen Gewässern - Zusatzbaustein 2 (soweit vereinbart)

- versichert sind Umweltschäden am eigenen Boden im Umfang des Bundesbodenschutzgesetzes, auch ohne Vorliegen einer Gefahr für die menschliche Gesundheit

- Mitversichert sind Sanierungsansprüche durch rechtswidrige Handlungen unbekannter Dritter

Private Haftpflichtrisiken

Je nach Rechtsform des Betriebes sind Inhaber und Mitglieder der Geschäftsleitung im Rahmen der Haftpflichtpolice auch privat haftpflichtversichert.

- Privathaftpflichtversicherung

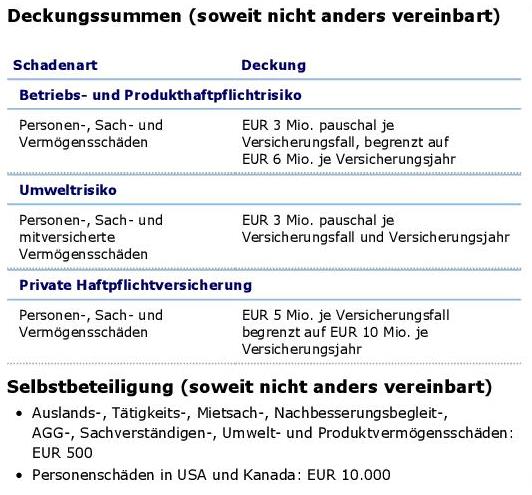

Deckungssummen und Selbstbeteiligung

Steuerberater, Unternehmensberater, Sachverständige oder Rechtsanwälte beraten andere oder handeln in deren Namen. Eine zu spät eingelegte Berufung oder eine übersehene neue Steuerrichtlinie kann erheblichen Schaden verursachen. Zurich bietet Ihnen hier den richtigen Schutz – auch bei echtem Vermögensschaden.

Vorteile

- speziell für Steuerberater, Unternehmensberater, Wirtschaftsprüfer, Sachverständige und Rechtsanwälte zugeschnittene Vermögensschaden-Haftpflichtversicherung

- zusätzlicher Versicherungsschutz über eine Bürohaftpflicht* möglich

* Wir versichern Sie im Rahmen einer Betriebsstättenrisikoversicherung gegen Schäden, die sich aus dem allgemeinen Betrieb Ihres Unternehmens ergeben, sowie gegen alle betriebs- und branchenüblichen Nebenrisiken. Nähere Informationen dazu unter Leistungen/Betriebsstättenrisiko.

Leistungen

Versicherungsschutz besteht beispielsweise für:

Sachverständige

- bei Verwechslung von Proben

- Bewertungsfehlern

- Schätzungsfehlern

- falschen Analysen

- unrichtigen Messungen

- Verlust von Unterlagen

Rechtsanwälte

- bei unrichtiger Rechtsauskunft

- unrichtiger Beurteilung der Erfolgsaussichten eines Rechtsmittels

- fehlerhaft abgefassten Verträgen

- Frist- und Terminversäumnis

- Verjährenlassen von Forderungen

Steuerberater

- bei Versäumen von Rechtsbehelfs- oder Rechtsmittelfristen

- verspäteter Antragsstellung, beispielsweise bei Einkommenssteuerausgleich

- fehlerhafter Auskunft oder Beratung in Steuersachen

- Verlust von Unterlagen

Unternehmensberater

- bei fehlerhafter Erstellung von Bewertungsgutachten und darauf basierenden unzutreffenden Vorschlägen

- fehlerhafter Personalplanung

- unwirtschaftlichen Konzepten zur Lagerorganisation

- Vorschlag untauglicher PR-Maßnahmen

- fehlerhaften Vorschlägen zur Neuorganisation der EDV

Wirtschaftsprüfer

- Nichterkennen der Überbewertung von Forderungen bei einer Jahresabschlussprüfung

- Nichterkennen der Bilanzierung nicht vorhandener Wirtschaftsgüter

- fehlerhaftes Gutachten über Einbringungswerte von Sachanlagen

- Nichterkennen von Bilanzmanipulation der Geschäftsleitung

Deckungssummen und Selbstbeteiligung

Deckungssummen und Selbstbeteiligungen unterscheiden sich je nach zu versicherndem Risiko erheblich. Ausschlaggebend hierfür sind unter anderem Pflichtversicherungsbestimmungen für verschiedene Berufsstände. Bitte fragen Sie hierzu Ihren Zurich Versicherungspartner oder fordern ein individuelles Angebot an.

Durch einen kleinen Fehler bei einem IT- oder Softwareprojekt können schnell hohe Schäden entstehen. Die ITSafeCare2.0-Police schützt IT- und Telekommunikationsunternehmen vor den finanziellen Folgen der Risiken aus der Betriebs- und Produkthaftpflicht, insbesondere auch bei Vermögensschäden.

Vorteile

- einzigartiges Konzept auf dem deutschen Versicherungsmarkt

- spezialisierte Versicherungskombination für IT- und Telekommunikationsunternehmen

- inklusive Betriebs-, Umwelt- und Vermögensschaden-Haftpflicht

Leistungen

Die sichere Kombination für IT- und Telekommunikationsunternehmen

Die Zurich ITSafeCare2.0-Police versichert:

- alle ITK Leistungs- und Tätigkeitsbereiche

- weltweiter Versicherungsschutz soweit rechtlich zulässig (auch Exporte nach USA)

- Haftpflichtansprüche mitversicherter Personen untereinander

- Verzögerungsschäden, wenn diese nicht auf einer fehlerhaften Einschätzung vorhandener Kapazitäten beruhen

- Haftpflichtansprüche mitversicherter Tochterunternehmen untereinander

- Erfüllungsfolgeschäden, insbesondere Produktions- und Umsatzausfall

- Kosten, die im Zusammenhang mit einer Datenschutzverletzung entstehen

- Kosten für behördliche Verfahren und strafrechtliche Verteidigung

- Eigenschäden bei Rücktritt des Auftraggebers (Return of Project costs)

- Kosten der Wiederherstellung der eigenen Website bei Beschädigung oder Zerstörung

- Implementierungs-, Integrations- und Tätigkeitsschäden

- Umweltschäden inkl. Umweltschadensgesetz nach EU-Normen

- Mietsachschäden

- Belegschafts-, Besucherhabe und Schlüssel-/Codekartenverlust

- Mehrkosten nach fehlgeschlagener Installation, incl. eigener Aufwendungen des Versicherungsnehmers

- Teilnahme an Arbeits- oder Liefergemeinschaften

- Verlängerung der Gewährleistungsfrist auf 5 Jahre

- Übernahme von Altschäden bis zu einer Nachmeldefrist von 10 Jahren

- Schiedsgerichtsverfahren

- Reputationsschäden

- Versicherungsschutz bei Unterlassungsklagen und einstwilliger Verfügung gegen den Versicherungsnehmer

- Schäden durch beauftragte Subunternehmer oder Erfüllungsgehilfen

- Händlerkettenklausel

- Versicherungsschutz bei Abweichung von vereinbarter Beschaffenheit der Sachen, Lieferung oder Leistung (z.B. aufgrund von Service Level Agreements)

Die ITSafeCare2.0-Police versichert außerdem:

- Schäden durch Übertragung schädlicher Computerprogramme (Malware) oder Viren an Dritte

- Vereinbarungen von pauschaliertem Schadenersatz

Individuelle Deckungserweiterungen

Nach Vereinbarung können die folgenden Risiken mitversichert werden:

- weitere rechtlich selbstständige Unternehmen im Ausland

- Projektexcedent (projektbezogene Anhebung der Versicherungssumme)

- Anlagen nach Wasserhaushaltsgesetz oder Bundes- Immissionsschutzgesetz (über eine separate Police)

- private Haftpflichtversicherungen

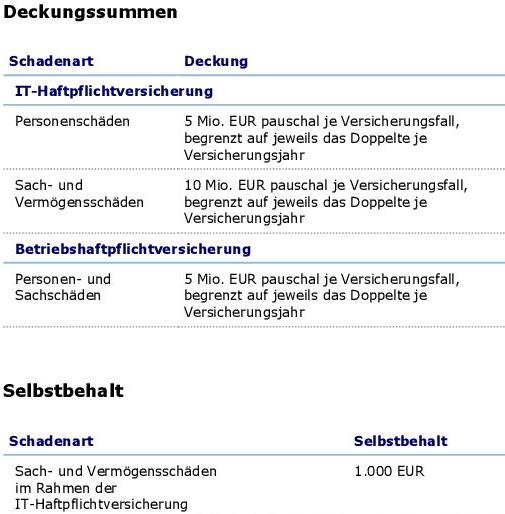

Deckungssummen und Selbstbeteiligung

Geschäftsführer, Vorstand, Führungskraft: Wer heute in mittelständischen Unternehmen Entscheidungen trifft, ist wachsenden Haftungsrisiken ausgesetzt. Mit der D&O Plus Entscheiderhaftpflicht von Zurich werden existenzbedrohende persönliche Folgen von Pflichtverletzungen abgesichert.

Vorteile

Vorteile der D&O Plus Entscheiderhaftpflicht sind u. a.:

- Versicherung der operativen Tätigkeit der bestellten und faktischen Organe und/oder der geschäftsführenden Kommanditisten sowie deren Stellvertreter

- zusätzliche Deckungssumme für pensionierte Vorstände und Geschäftsführer

- Gehaltsfortzahlung bei Aufrechnung (Sublimit 250.000 Euro)

- 10 Jahre sofortige, prämienfreie Nachmeldefrist

- Kontinuitätsgarantie: Wird der Versicherungsschutz mit Bedingungseinschränkungen und/oder reduzierter Deckungssumme fortgesetzt, gilt für Pflichtverletzungen vor Änderungsbeginn der ursprüngliche Bedingungsumfang.

Leistungen

Die Zurich D&O Plus Entscheiderhaftpflicht versichert Entscheider von:

- mittelständischen Kapitalgesellschaften

- Personenhandelsgesellschaften

- Non-Profit-Organisationen

vor gesetzlichen Haftpflichtansprüchen des Versicherungsnehmers (Innenhaftung) und Dritter (Außenhaftung).

Sie ist das Nonplusultra an Schutz und Sicherheit für Unternehmen bis 50 Mio. Euro Jahresumsatz.

Die D&O Plus Entscheiderhaftpflicht bietet Ihnen unter anderem:

- Schutz bei Vermögensschäden, die auf schuldhafte Pflichtverletzungen der versicherten Person zurückzuführen sind. Der Schutz gilt auch für bei Vertragsbeginn nicht bekannte Pflichtverletzungen, die vor Vertragsbeginn begangen wurden. Er umfasst nicht nur die Ausübung von Organisationspflichten, sondern auch die operativen Tätigkeiten der bestellten oder faktischen Organe und/oder der geschäftsführenden Kommanditisten sowie deren Stellvertreter.

- Gehaltsfortzahlungen bis 250.000 Euro pro Versicherungsfall und -periode im Falle der Aufrechnung

- Kontinuitätsgarantie: Wird der Versicherungsschutz unter eingeschränkten Bedingungen und/oder reduzierter Deckungssumme fortgesetzt, gilt für Pflichtverletzungen vor Änderungsbeginn der ursprüngliche höhere Leistungsumfang.

- sofortige, prämienfreie, unverfallbare Nachmeldefrist von zehn Jahren: Wird dieser Versicherungsvertrag nach Ablauf mindestens eines vollen Versicherungsjahres aus einem anderen Grund als eines Prämienzahlungsverzuges oder einer Insolvenz der Versicherungsnehmerin beendet, besteht automatisch eine prämienneutrale Nachmeldefrist von 120 Monaten. Damit ist man auch bei Pflichtverletzungen versichert, für die erst nach Beendigung des Versicherungsverhältnisses Ansprüche gemeldet werden.

- zusätzliche Deckungssumme unter anderem für pensionierte Vorstände und Geschäftsführer

- Verzicht auf Eigenschadenabzug: Im Schadenfall verzichten wir auf eine Anrechnung von Gesellschaftsanteilen des Versicherten.

- erstklassiger Service bei der Bearbeitung von Schadenfällen durch qualifizierte Rechtsanwälte in der Schadenabteilung

- und vieles mehr

Deckungssummen

Bei der Zurich D&O Plus Entscheiderhaftpflicht können Sie eine Deckungssumme von bis zu 25 Mio. Euro wählen.

Gesetzeslage

Der Gesetzgeber hat die Haftung von Geschäftsführern und Vorständen in besonders scharfer Weise geregelt: Sie haften schon bei kleinsten Pflichtverletzungen! Die Beweislast geht dabei in weiten Bereichen zu ihren Lasten.

Pflichtverletzung

Eine Pflichtverletzung liegt vor, wenn der Betroffene die vom Gesetzgeber verlangte Sorgfaltspflicht im Rahmen seiner unternehmerischen Tätigkeit missachtet.

Dies kann beispielsweise ein Vertrauensbruch sein, eine Nachlässigkeit, ein Irrtum, eine irreführende Äußerung oder die verspätete Stellung eines Insolvenzantrages.

Geschäftsführer und Vorstände

- können sich nicht von ihrer Verantwortung lösen aufgrund

- mangelnder Kenntnisse

- mangelnder Fähigkeiten

- mangelnder Erfahrungen

- von Abwesenheit - haften bei Verletzung der Sorgfaltspflicht mit ihrem Privatvermögen in unbegrenzter Höhe

- haften schon bei leichter Fahrlässigkeit

- haften gesamtschuldnerisch

- müssen vielfach beweisen, dass sie mit der gebotenen Sorgfalt gehandelt haben

- haben ein besonderes Haftungsrisiko bei Insolvenz des Unternehmens

Schadenbeispiele

Geschäftsführer und Vorstände, aber auch Bei- und Aufsichtsräte sind in der Praxis einem ganz erheblichen Haftungsrisiko ausgesetzt. Schon bei leichtester Fahrlässigkeit droht ihnen die Haftung mit ihrem gesamten Privatvermögen.

Ein GmbH-Geschäftsführer bzw. der Vorstand einer Aktiengesellschaft droht beispielsweise die Haftung mit seinem Privatvermögen, wenn er*

- versehentlich Forderungen verjähren lässt.

- es zulässt, dass behördliche Brandschutzauflagen nicht rechtzeitig erfüllt werden und es deshalb zu behördlichen Betriebsstilllegungen kommt.

- es trotz fehlender eigener Sachkunde schuldhaft unterlässt, sich bei komplizierten Vertragsgestaltungen den erforderlichen qualifizierten Rat eines Fachmannes einzuholen und dadurch ein Schaden verursacht wird.

- unter Verstoß gegen § 4 Abs. 2 GmbHG mit einer Firma zeichnet, ohne den gesetzlich vorgeschriebenen Zusatz hinzuzufügen, der klarstellt, dass es sich um eine GmbH handelt.

- es unterlässt dafür zu sorgen, dass die vom Unternehmen genutzten Allgemeinen Geschäftsbedingungen zueinander passen und dadurch einem Dritten ein Schaden entsteht.

- den Steueranspruch des Staates dadurch verkürzt, dass er den Zeitpunkt verzögert, in dem das Finanzamt die Höhe des Steueranspruchs feststellen konnte.

- ein sich später als ungeeignet herausstellendes Gerät bestellt, obwohl die Gesellschaft zunächst das Gutachten eines Sachverständigen abwarten wollte.

- nach unzureichenden Erkundigungen eine ungeeignete EDV – Anlage erwirbt und dadurch erhebliche Nachbesserungen anfallen.

- einen günstigeren, aber nicht zuverlässigen Zulieferer gewählt hat und deshalb Halbfabrikate anderweitig zu überhöhten Preisen eingekauft werden mussten.

- es zulässt, dass Nachlässigkeiten beim Kauf oder Verkauf von Beteiligungen auftreten oder falsche Anweisungen an Tochtergesellschaften ergehen und dadurch dem Unternehmen Vermögensverluste entstehen.

- Werbematerial herstellen lässt, das wegen Wettbewerbswidrigkeit nicht verwendet werden kann.

- gegenüber Geschäftspartnern in besonderem Maße persönliches Vertrauen in Anspruch genommen hat, dieses dann verletzt und dem Geschäftspartner dadurch einen Schaden zugefügt hat.

- den Insolvenzantrag nicht rechtzeitig stellt.

- gegenüber Geschäftspartnern nicht auf die mögliche Zahlungsunfähigkeit / Überschuldung der Gesellschaft hinweist.

- es bei drohender Zahlungsunfähigkeit unterlässt, einen Antrag auf Anordnung des Schutzschirmverfahrens beim Insolvenzgericht zu stellen.

- keinen vorherigen Eigenantrag wegen drohender Zahlungsunfähigkeit und/oder Überschuldung stellt.

- die Stellung eines Antrags auf Eigenverwaltung unterlässt.

- die Bescheinigung eines in Insolvenzsachen erfahrenen Beraters über drohende Zahlungsunfähigkeit und/oder Vorliegen der Überschuldung nicht fristgemäß vorlegt.

- eine Anzeige der zwischenzeitlich eingetretenen Zahlungsunfähigkeit unterlässt.

Beiräten bzw. Aufsichtsräten droht beispielsweise die Haftung mit ihrem Privatvermögen, wenn sie*

- Verzögerungen bei der Stellung des Insolvenzantrages trotz Kenntnis der Überschuldung unbeanstandet hinnehmen.

- von existenzbedrohenden Geschäften erfahren und – nachdem der Geschäftsführer bzw. Vorstand die entsprechenden Nachfragen unvollständig bzw. unbefriedigend beantwortet hat – nicht die nötigen Konsequenzen ziehen.

- der Veräußerung eines Betriebsgrundstückes zu einem weit unterhalb des Verkehrswertes liegenden Verkaufspreis und zu weiteren, damit zusammenhängenden Vereinbarungen zustimmen.

* Hinweis: Bitte beachten Sie, dass es sich bei den genannten Schadenbeispielen um stark verkürzte Informationen handelt, für die keinerlei Haftung übernommen werden kann.

Mit der Zurich D&O Plus Entscheiderhaftpflicht werden leitende Mitarbeiter vor persönlichen finanziellen Folgen ihrer Tätigkeit abgesichert.